景況感は2期ぶりの悪化、先行きは中東情勢の不透明感からさらなる悪化見通し

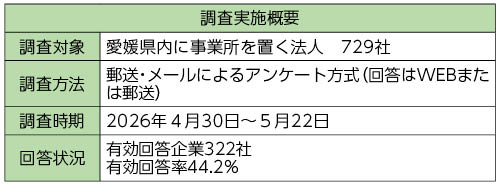

第77回愛媛県内企業業況見通し調査

~2026年上期実績見込みおよび2026年下期見通し~

公開日:2026.06.25

【要旨】

1.愛媛県内企業の2026年上期(1~6月)の業況判断DIは、中東情勢の緊迫化に伴い、▲18(前期比6ポイント悪化)となった。

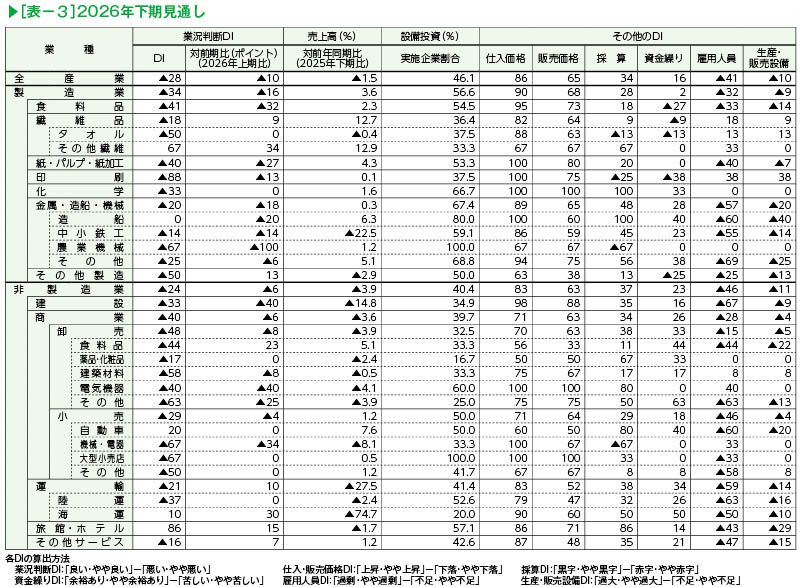

2.2026年下期(7~12月)見通しの業況判断DIは、中東情勢の行方が不透明感を強めるなか、資源高や供給不安が続くとの見方が多く、▲28(2026年上期比10ポイント悪化)となった。

3.2026年上期の設備投資実施企業の割合は、前期比3.6ポイント上昇し46.0%となった。2026年下期は、46.1%と2026年上期比でほぼ横ばいとなった。事業環境に不確実性はあるものの、省力化を中心に設備投資意欲は維持されている。

4.2026年上期の仕入価格DIは+84と前期比23ポイントの大幅上昇となり、2023年上期以来の水準となった。販売価格DIも上昇しているが、仕入価格の上昇幅には追い付いていない。また、今後も仕入価格の上昇圧力が続くとの見通しから、採算DIと資金繰りDIは実績見込み、見通しともに低下した。

はじめに

2026年1月~3月期のGDP速報値によると、実質GDP成長率は前期比+0.5%となった。前期はマイナスだった自動車輸出が回復したことや、個人消費が小幅ながら微増となったことから2四半期連続のプラス成長となった。県内経済は、一部に弱い動きがみられるものの個人消費には底堅さがみられ、基調としては緩やかに持ち直している。しかしながら、中東情勢の先行きは不透明感を強めており、その影響は見通しにくい状況が続く。こうしたなか、県内企業の業況等を把握するためアンケートを実施した。

業況判断DI

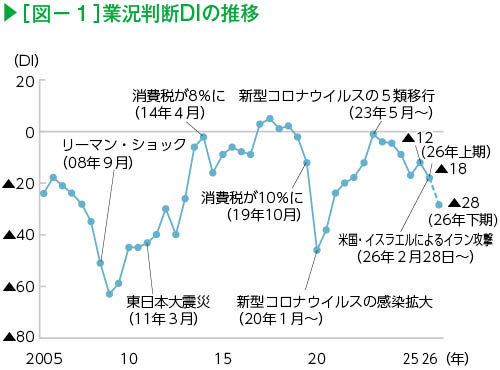

業況判断DIの推移

~実績、見通しともに悪化~

業況判断DIは依然としてマイナス圏で推移している(図-1)。2026年上期実績は、2期ぶりの悪化となった。また、2026年下期見通しは▲28と上期比10ポイント低下し、2023年のコロナ明け以降で最大の悪化幅となった。

2026年上期実績

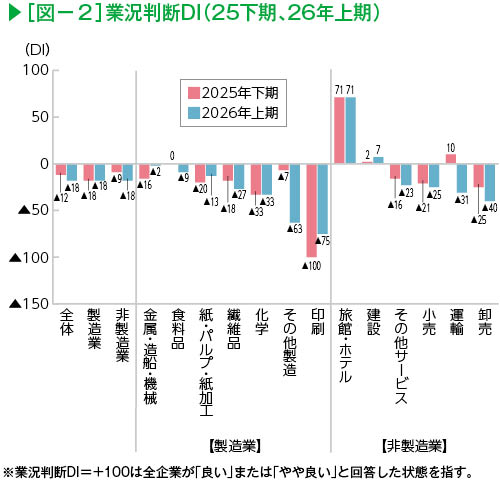

~製造業は横ばい、非製造業は悪化~

✓ 2026年上期の業況判断DIは、▲18(前期比6ポイント悪化)となった(図-2)。

✓部門別にみると、製造業は▲18(同横ばい)、非製造業も▲18(同9ポイント悪化)となった。

2026年上期実績の業況判断DIは、前期比で2期ぶりの悪化となった。

製造業では、「食料品」「繊維品」が長引く物価高に伴う需要減少や、中東情勢の影響による原材料費の高騰から悪化した。一方、半導体製造装置向けやデータセンター向けの需要が好調な「金属・造船・機械」や、足元での消耗品需要の高まりから「紙・パルプ・紙加工」は改善となった。

非製造業では、インフラ関係の受注や個人住宅の駆け込み需要から小幅改善した「建設」と、インバウンド需要が定着した「旅館・ホテル」がプラス圏を維持した。一方、「運輸」は原油価格高騰により陸運が押し下げる形で大幅悪化となり、前期のプラス圏からマイナス圏に転じた。また「卸売」も、仕入価格の上昇や納品遅れの影響などから悪化となった。

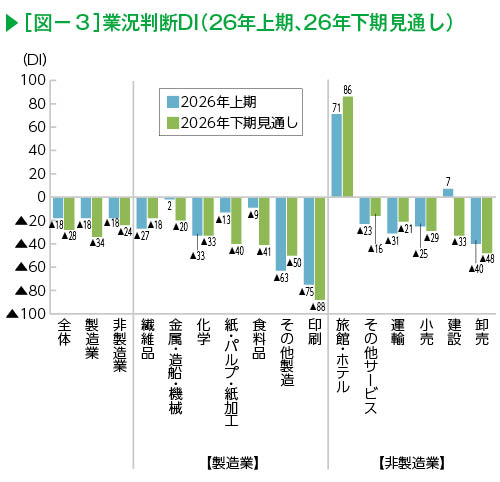

2026年下期見通し

~製造業、非製造業ともに悪化~

✓ 2026年下期見通しの業況判断DIは、▲28(2026年上期比10ポイント悪化)となった(図-3)。

✓部門別にみると、製造業は▲34(同16ポイント悪化)、非製造業は▲24(同6ポイント悪化)となった。

2026年下期見通しの業況判断DIは、ほとんどの業種で悪化となった。

製造業では、「食料品」が原材料費や包装資材などの価格高騰に加え、加工原料確保への懸念から同32ポイント悪化した。また、「紙・パルプ・紙加工」は、仕入価格の高騰や原材料調達の先行き懸念、消耗品への需要が落ち着くとの見方から同27ポイント悪化した。

非製造業では、インバウンド需要の継続が見込まれる「旅館・ホテル」がプラス圏を維持した。また「運輸」では、陸運に厳しさはあるものの海運の傭船市況が底堅く、マイナス圏ながら改善となった。一方「建設」は、資材不足による工期遅延や受注抑制への懸念などから同40ポイントの悪化となり、上期のプラス圏からマイナス圏に転じた。

売上高

2026年上期実績

~製造業は増収、非製造業は減収~

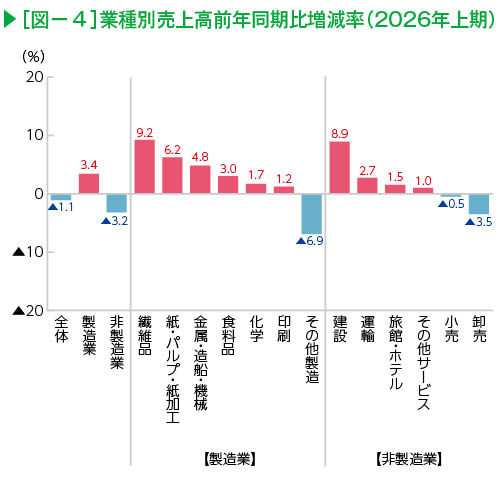

✓ 2026年上期の売上高は、前年同期比1.1%の減収となった(図-4)。

✓部門別にみると、製造業は同3.4%の増収、非製造業は同3.2%の減収となった。

2026年上期の売上高は前年同期比減収となった。

製造業では、「その他製造」を除いて増収となった。「繊維品」は夏物から冬物への切り替えによる単価上昇、「紙・パルプ・紙加工」は足元での消耗品需要から増収となった。また、安定した受注や半導体関連需要の高まりを背景に「金属・造船・機械」も増収となった。

非製造業では、「卸売」「小売」が減収となった。「卸売」は、中東情勢の影響で資材の納品遅れや価格上昇による取引先の買い控えなどから減収傾向がみられた。「小売」は、相次ぐ値上げで来店客数の減少や買い上げ点数の伸び悩みなどから減収となった。

2026年下期見通し

~製造業は増収、非製造業は減収の見通し~

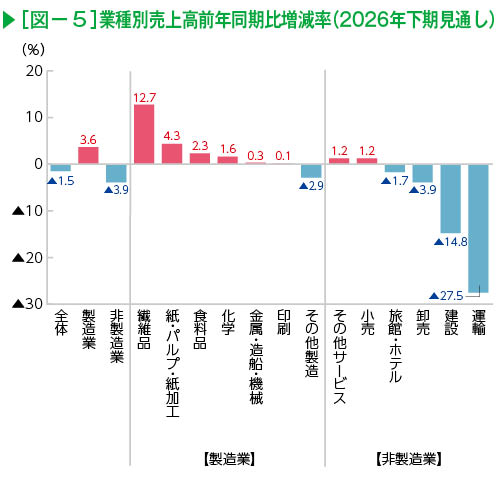

✓ 2026年下期の売上高見通しは、2025年下期比1.5%の減収となった(図-5)。

✓部門別にみると、製造業の見通しは同3.6%の増収、非製造業は同3.9%の減収となった。

2026年下期の売上高見通しは、引き続き対前年同期比で減収見込みとなった。

製造業では、「その他製造」を除いて増収見通しとなった。「繊維品」では、取引先の業績拡大を背景に大幅な増収見込みとなった。

非製造業では、「その他サービス」「小売」を除いて減収見通しとなった。「建設」は資材不足による工期遅延または停止への懸念、「運輸」では燃料不足による物流抑制や、荷主側の輸送コスト削減による発注減少の可能性などから大幅な減収見通しとなった。また「旅館・ホテル」は、中東情勢の混乱が長引いた場合の旅行客数減少が懸念され、上期の増収から若干の減収見通しに転じた。

設備投資

~製造業、非製造業ともに上昇~

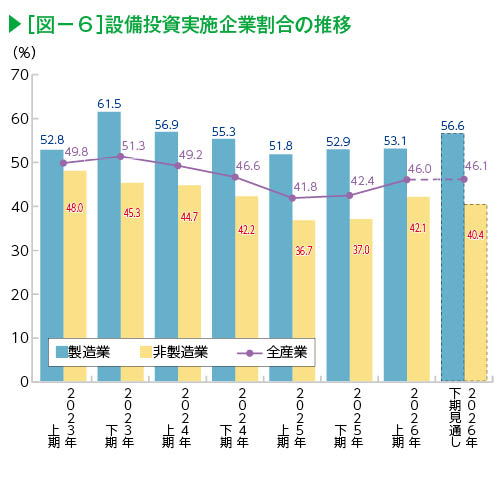

✓2026年上期の設備投資実施企業の割合は、前期比3.6ポイント上昇の46.0%となった(図-6)。

✓部門別にみると、製造業は同0.2ポイント上昇し53.1%、非製造業は同5.1ポイント上昇し42.1%となった。

✓2026年下期見通しは、同0.1ポイント上昇し46.1%となった。

2026年上期に設備投資を実施した企業の割合は上昇、2026年下期の見通しもほぼ横ばいとなり、企業の投資意欲は維持されている。

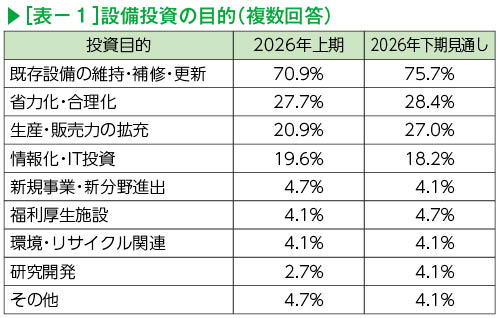

設備投資の目的別では、「既存設備の維持・補修・更新」が2026年上期、2026年下期見通しともに最も高かった(表-1)。一方で、「省力化・合理化」が前回調査の2割程度から3割近くにまで増加した。雇用人員に不足感のある企業で、先行して省力化投資を進める傾向がみられた。また下期見通しでは、「生産・販売力の拡充」が大きく伸びた。売上が増加傾向にある食品加工や造船関連、機械部品で生産力拡充に向けた投資予定がみられた。

その他の項目

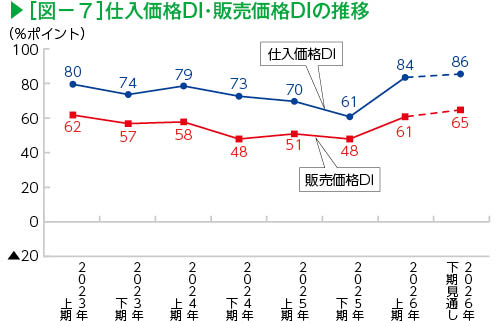

仕入価格DI・販売価格DI

~仕入価格DI、販売価格DIともに上昇~

2026年上期の仕入価格DIは、前期比23ポイント上昇の+84となり、2023年上期以来の80台となった(図-7)。2026年下期見通しは、同2ポイント上昇の+86となり、仕入価格の上昇圧力は続くとの見方が多い。

2026年上期の販売価格DIは、前期比13ポイント上昇の+61となった。仕入価格DI同様、2023年上期以来の水準だが、仕入価格の上昇幅には追い付いていない(図-7)。2026年下期見通しは同4ポイント上昇の+65となった。価格転嫁への意向はうかがえるが、企業からは「価格転嫁をした一方で売上点数は減少しジレンマを感じる」「今の情勢では1カ月単位で仕入価格が変動し価格転嫁が追い付かない」など厳しい現状が聞かれた。

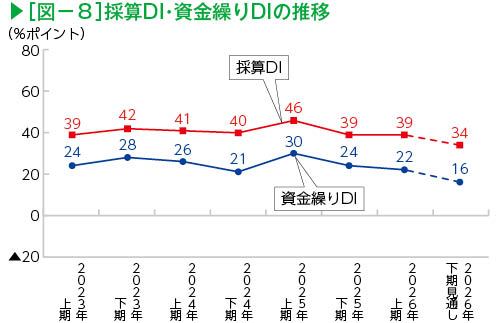

採算DI・資金繰りDI

~2026年上期の採算DIは横ばい、資金繰りDIは低下~

2026年上期の採算DIは、前期比横ばいの+39となった(図-8)。2026年下期の見通しは同5ポイント低下の+34となっている。

2026年上期の資金繰りDIは、前期比2ポイント低下し+22となった(図-8)。2026年下期見通しは前期比6ポイント低下の+16となった。インフレによる増収期待はあるものの、中東情勢の混乱が長期化するなかで資源高や供給制約による仕入コスト高への懸念から、採算、資金繰りともに慎重な見通しとなった。

おわりに

2026年上期の業況判断DIは、中東情勢の緊迫化から2期ぶりの悪化となった。また、2026年下期見通しでは、資源高や供給不安が続くとの見方が多く、業況判断はさらなる悪化を見込む。中東情勢の行方が不透明感を強めるなか、「下期以降は見通しが立たない」との声もあった。

この先、中東情勢が収束に向かったとしても、資源価格や供給体制が落ち着くまでに少なくとも半年程度は掛かると予想され、しばらくは厳しい事業環境が続く。企業活動や消費動向の下振れリスクが懸念されるが、官民挙げた長期化に備えた取り組みや、省力化をはじめとする設備投資意欲が県内経済を下支えすることを期待したい。

一覧へ戻る