事態の長期化は96.4%の企業にとってマイナス影響

~中東情勢の緊迫化による影響と対応状況に関する調査~

公開日:2026.04.23

福田 泰三

INDEX

はじめに

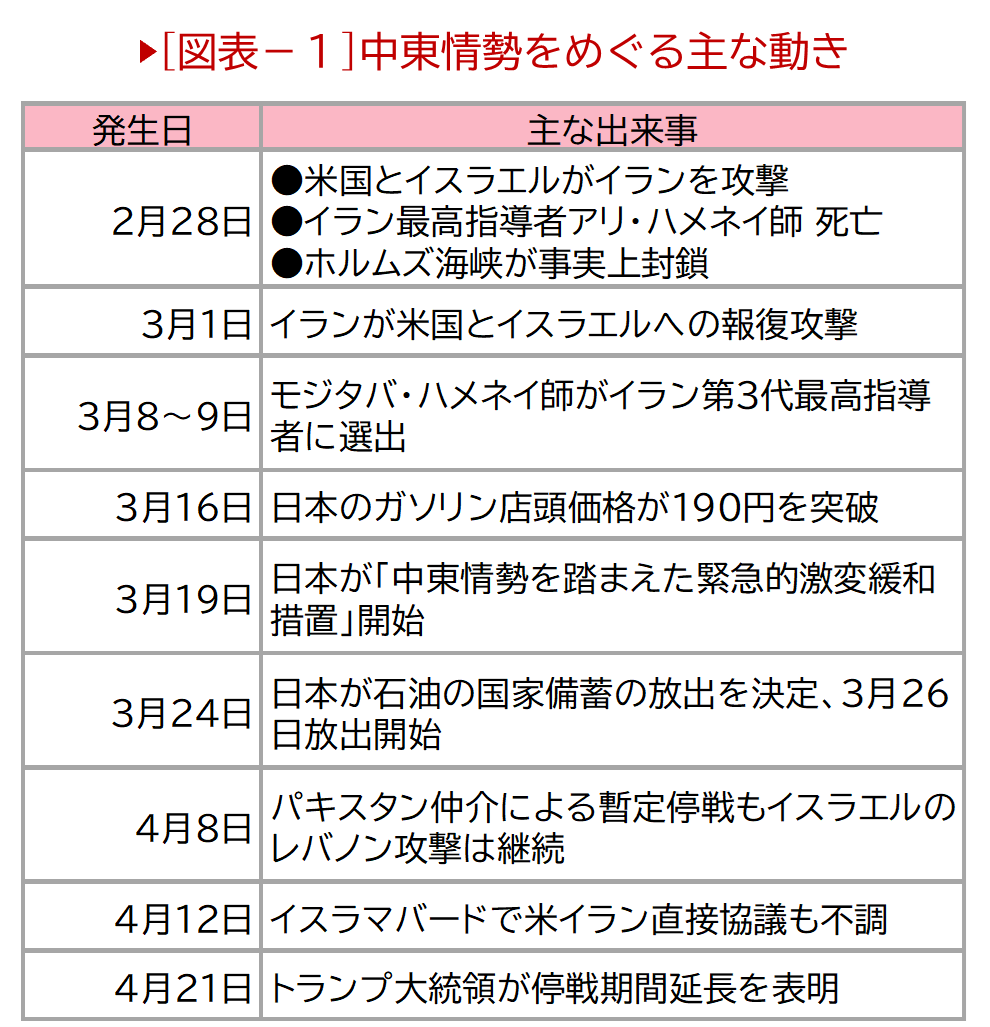

2月28日に発生した米国・イスラエルによる対イラン軍事作戦は、世界的なサプライチェーンを根底から揺さぶる事態へと発展している(図表-1)。国内ではとくに、ホルムズ海峡の封鎖に伴う原油および原油関連素材の調達懸念やエネルギー価格の上昇によって、企業活動に影響が生じ始めている。

4月7日に米国とイランは暫定的に停戦合意したものの、その後の両国間協議はまとまっておらず、予断を許さない状況は続く。

このような状況を踏まえ、IRCでは県内企業における影響と対応状況を調査した。なおアンケートは4月中旬に実施しており、それ以降の情勢を反映していないことにご留意いただきたい。

足元(4月13日時点)の影響

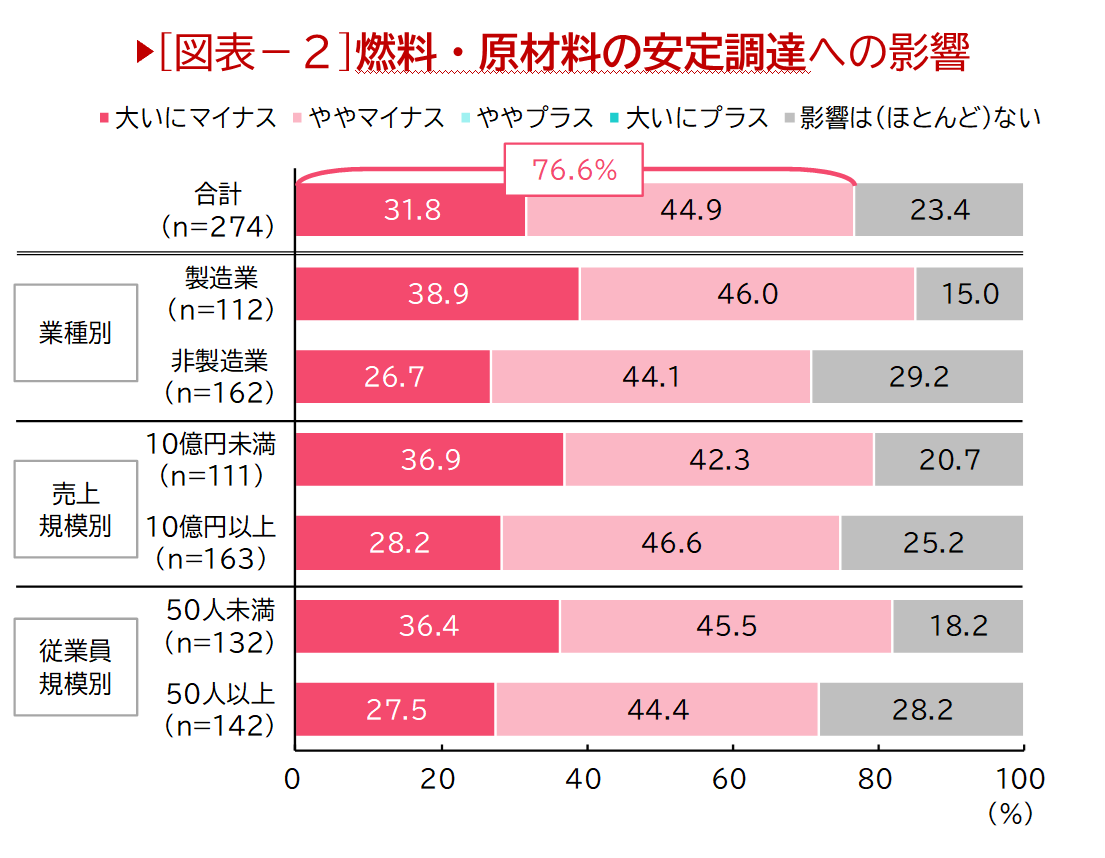

燃料・原材料の安定調達(モノ)

中東情勢の緊迫化が与える燃料や原材料の安定調達への影響について、76.6%の企業がマイナスの影響がある(「大いにマイナス」+「ややマイナス」)と回答した(図表-2)。プラスの影響(「ややプラス」+「大いにマイナス」)と回答した企業はなかった。

業種別では、製造業で「大いにマイナス」と答えた割合が非製造業よりも高く、売上、従業員別では規模が小さいほど「大いにマイナス」の回答割合が高い。企業規模が小さいほど燃料や原材料の調達面で厳しい状況にあると考えられる。

事業活動の継続性

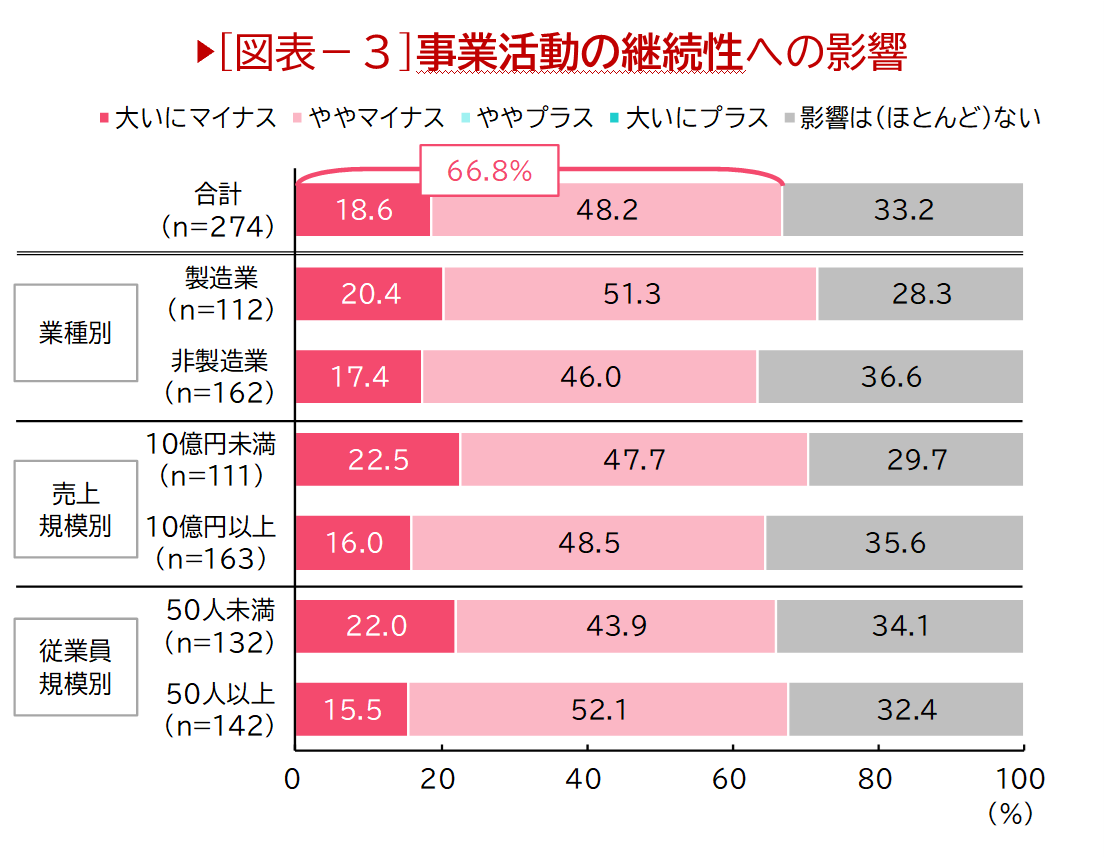

企業の事業活動の継続性に関しては、66.8%の企業がマイナスの影響があると回答した(図表-3)。

業種別でみると非製造業よりも製造業でマイナスの影響があると答えた割合が高い。また売上規模、従業員規模が小さい企業ほど「大いにマイナス」と回答した割合が高い。

売上

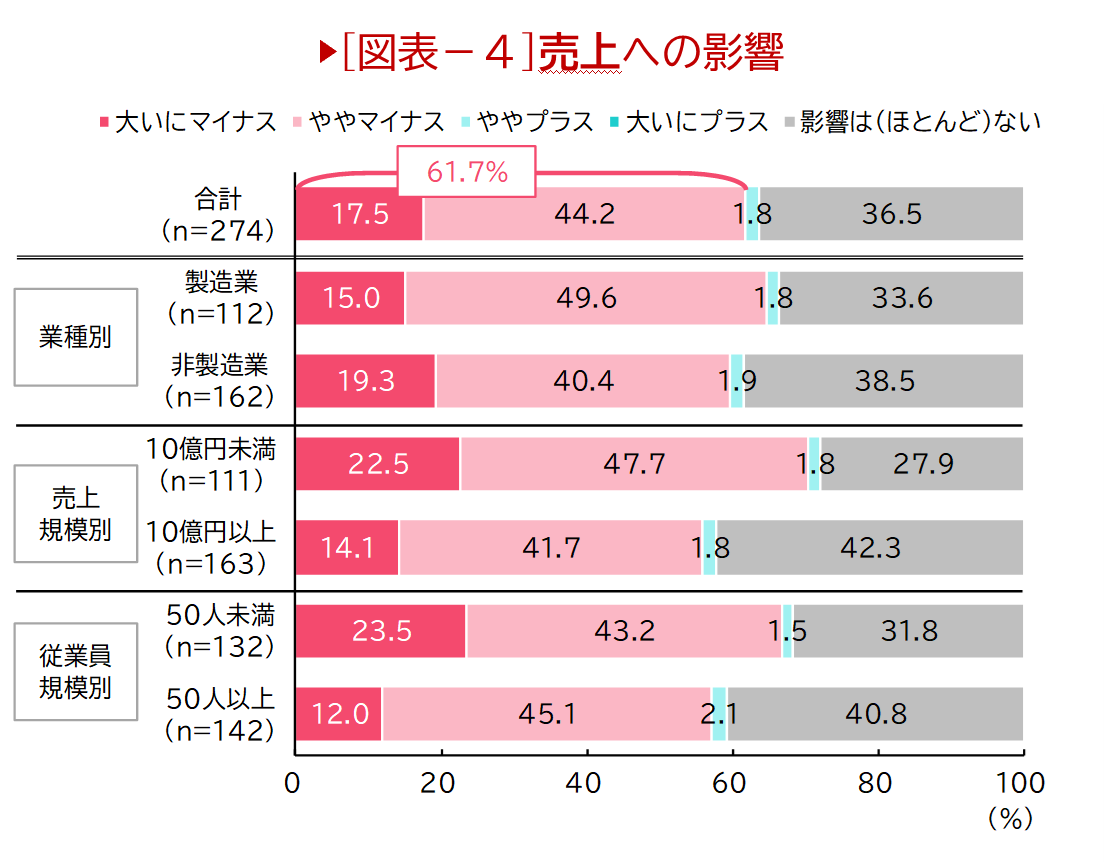

売上への影響は61.7%の企業がマイナスの影響があると回答し、とくに売上規模、従業員規模が小さいほどマイナスの影響度が高い(図表-4)。「ややプラスの影響がある」と回答した企業が少数ながら存在するが、これは「仕入価格上昇分の一部を価格転嫁したもので、売上だけでみるとプラス」(卸売業)、「駆け込み需要による一過性のもの」(紙製品製造業)が背景にある。

コスト

仕入価格、燃料費、物流費のコスト別に影響を尋ねたところ、それぞれ8割を超える企業がマイナスの影響があると回答した。

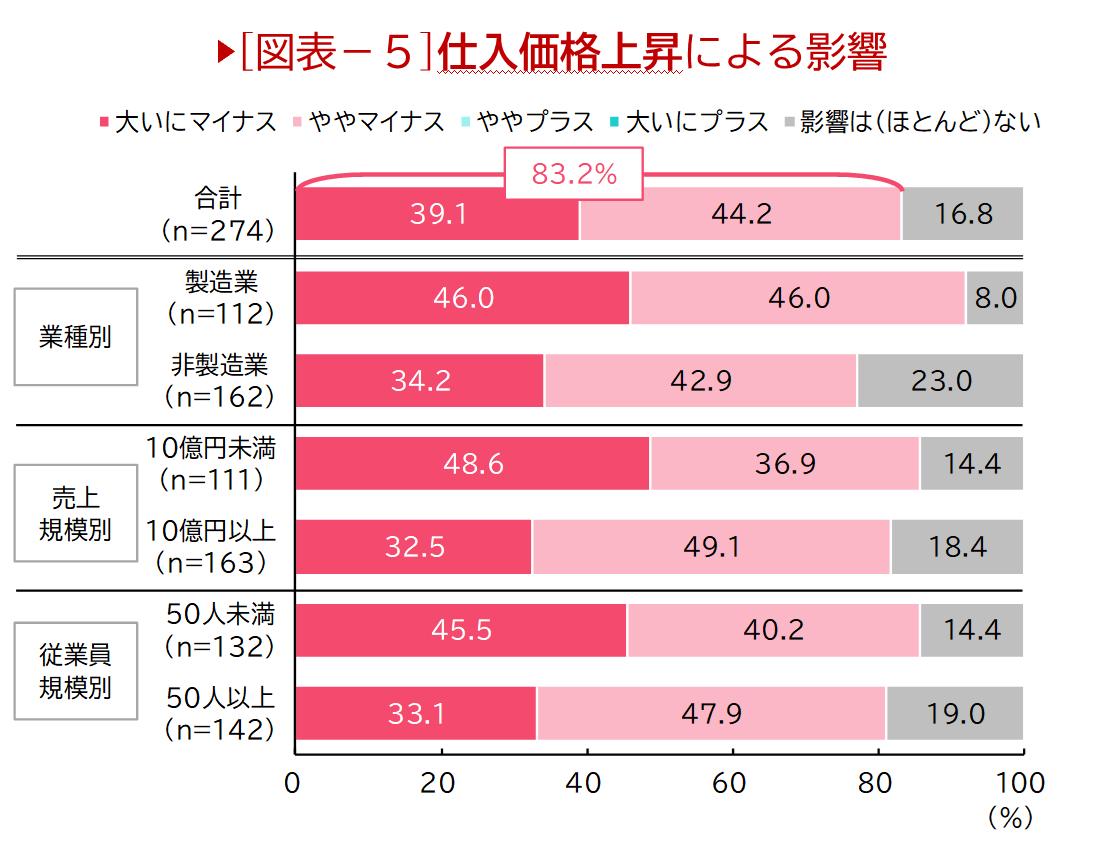

A.仕入価格上昇(カネ)

仕入価格上昇による影響では、他のコストに比べて「大いにマイナス」(39.1%)の割合が高い(図表-5)。業種別では製造業が「大いにマイナス」(46.0%)と非製造業よりも割合が高く、売上規模別、従業員規模別では企業規模が小さいほどマイナスの影響度合いが大きい。また、現時点での仕入価格は据え置かれているものの、燃料や資材の価格値上げや販売制限を示唆されている声が多く聞かれた。

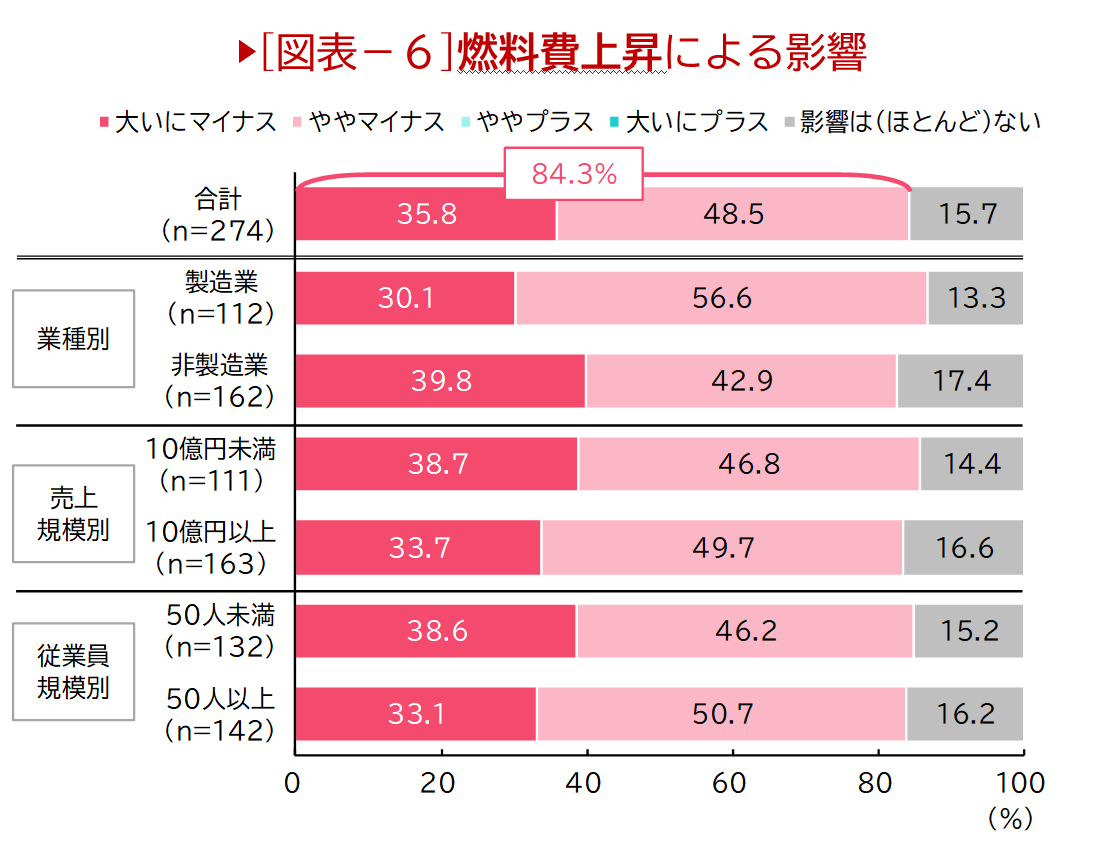

B.燃料費上昇

燃料費上昇の影響を業種別にみると、製造業よりも非製造業のほうが「大いにマイナス」(39.8%)と答えた割合が高い(図表-6)。これは、売上に対する燃料費率が高い「運輸・郵便業」で「大いにマイナス」と回答した企業が8割を超えていることが主な要因である。

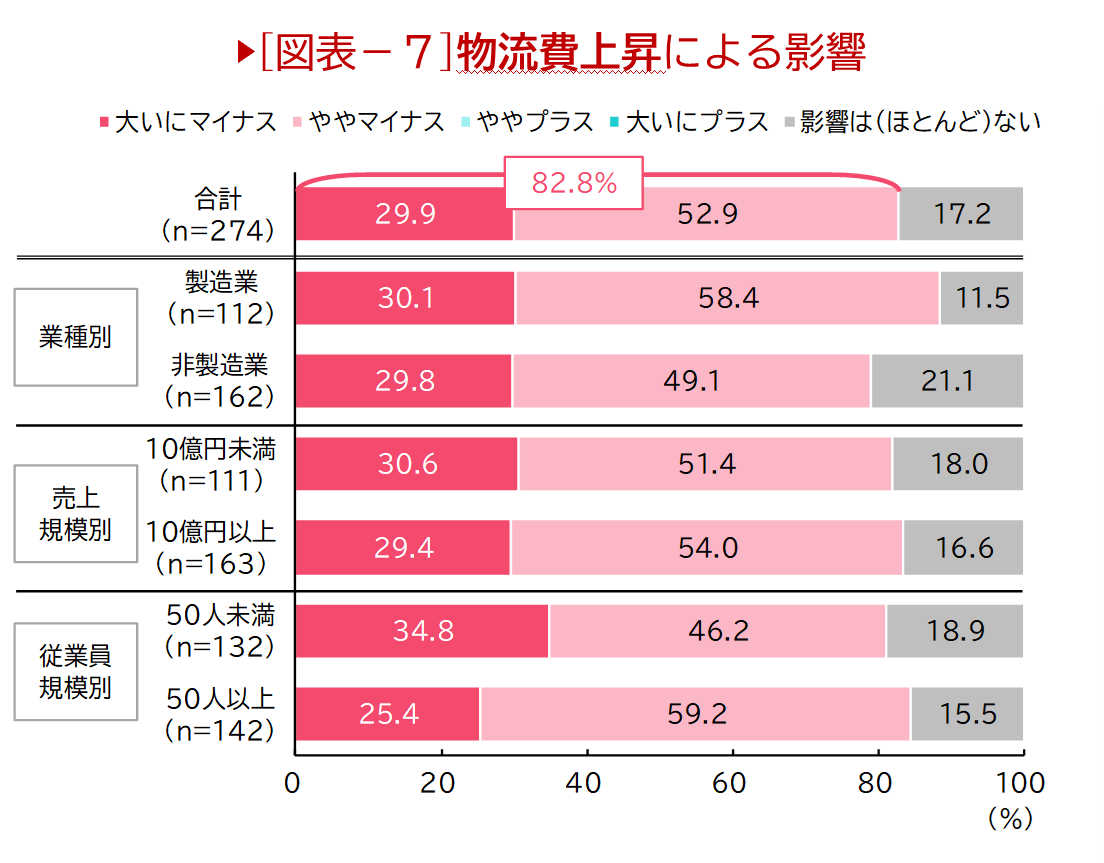

C.物流費上昇

物流費は82.8%がマイナスの影響があると回答した(図表-7)。従業員規模が小さいほど物流を外部に頼らざるを得ない状況から「大いにマイナス」と回答する傾向がみられた。

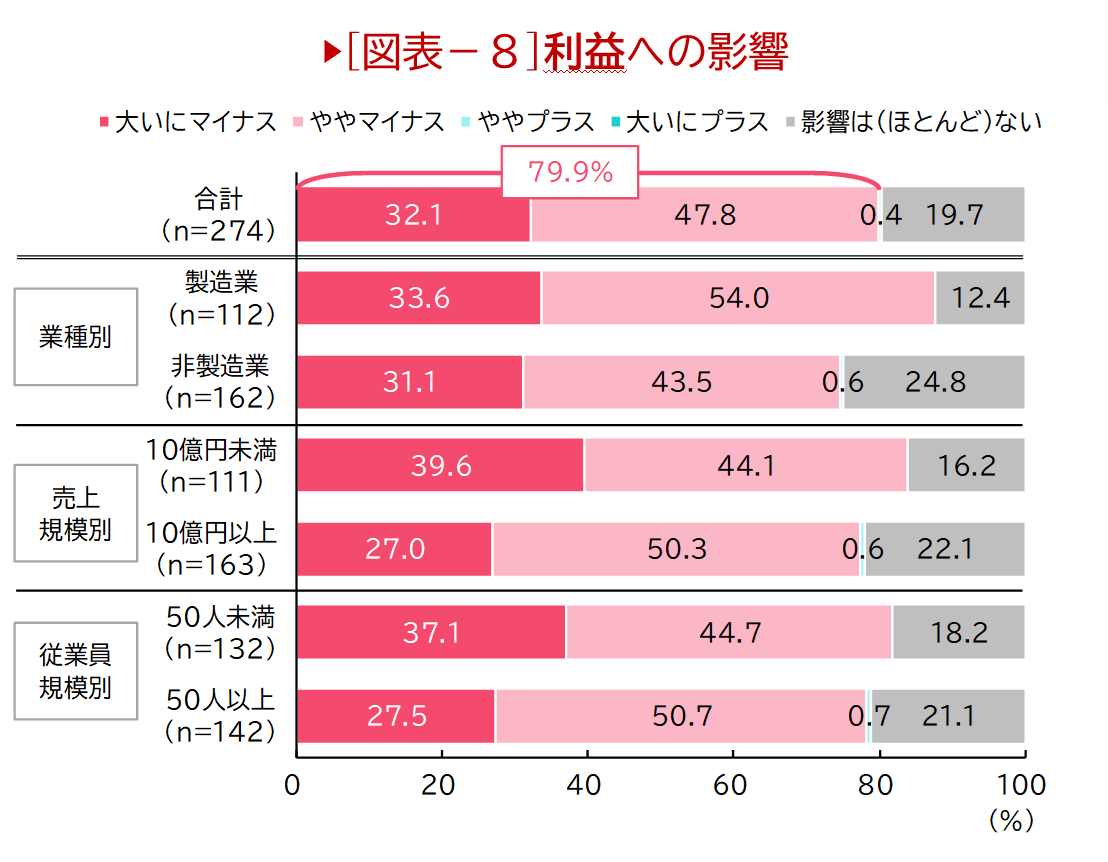

利益

利益では、マイナスの影響があると回答した企業が79.9%にのぼり、売上のマイナス影響度を大きく上回る(図表-8)。

とくに、売上規模や従業員規模が小さいほど生産性が低いこと、コスト増を即座に販売価格に転嫁することが難しく、利益へのマイナス影響度が大きくなっている。

「ややプラスの影響がある」(0.4%)のは、「消費者の買い占めによる一時的なもの」(小売業)であった。

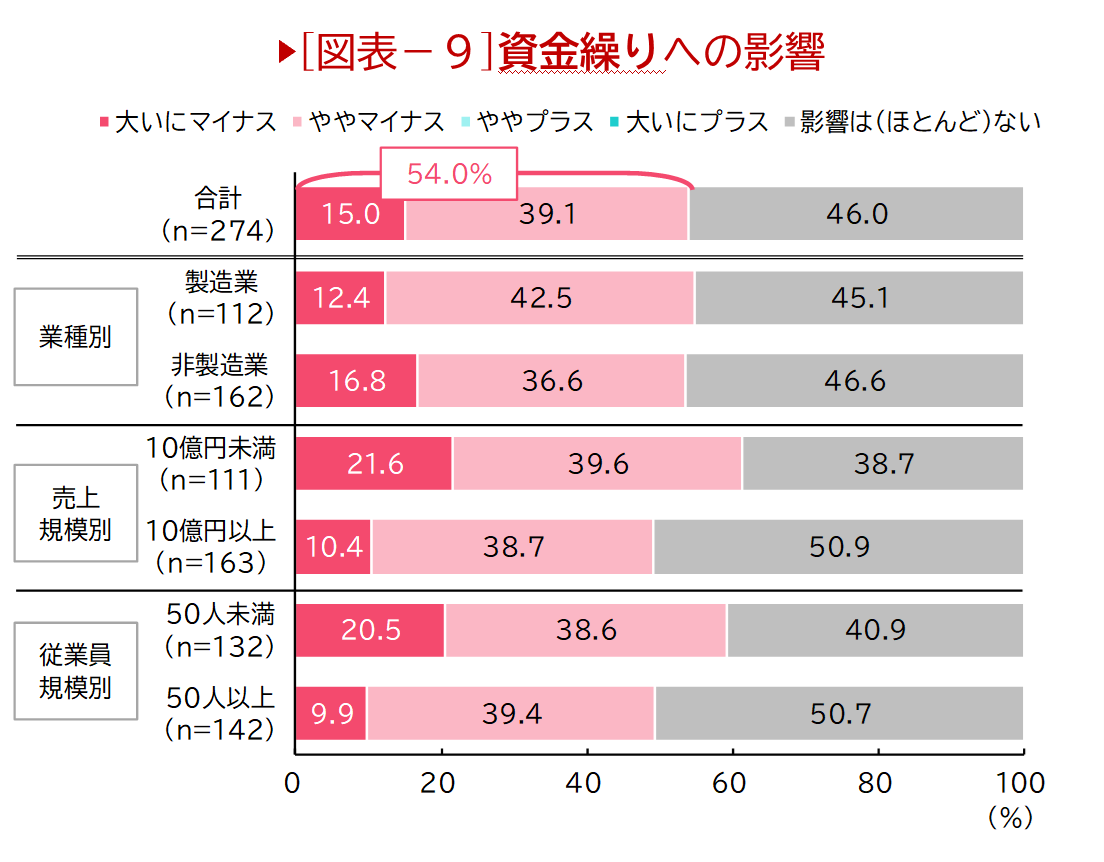

資金繰り

資金繰りへの影響は54.0%がマイナスの影響があると回答した。他の項目に比べてマイナスの影響の割合は少なく、「影響は(ほとんど)ない」(46.0%)と回答する割合が高い(図表-9)。

売上規模や従業員規模が小さい企業ほど急激なコスト増に耐えられるほどの現預金ストックを持ち合わせていないと考えられるため、資金繰りへのマイナス影響が大きい傾向にある。

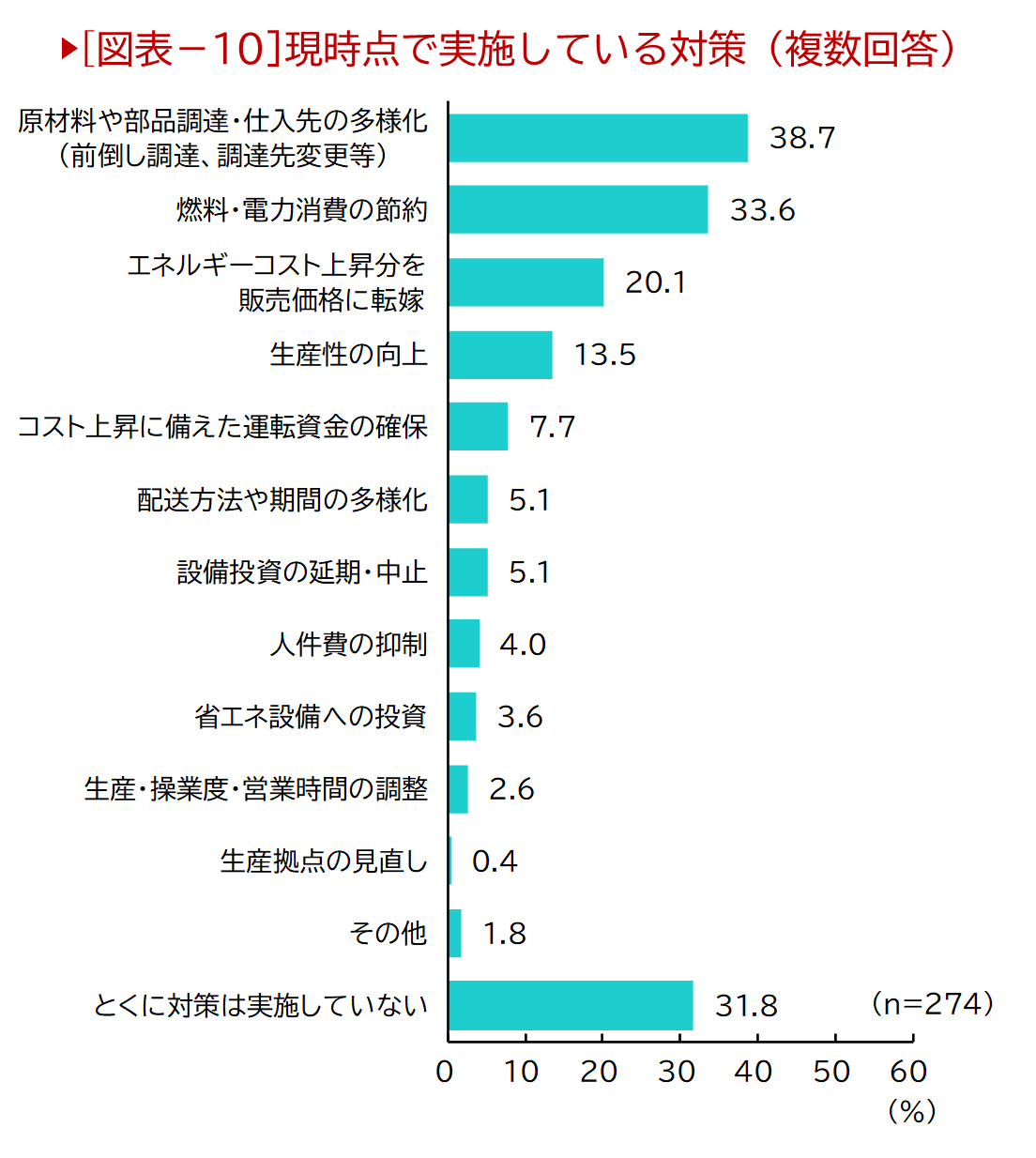

対策の実施状況

既に実施している対策を尋ねたところ、「原材料や部品調達・仕入先の多様化」が38.7%で最も高く、「燃料・電力消費の節約」(33.6%)が続く(図表-10)。

一方で、「とくに対策は実施していない」が31.8%あり、様子見の姿勢の企業も一定数みられた。

今後の見通しと対策

事態の収束時期予想

中東情勢の緊迫化が今後どの程度の期間で収束すると思うか尋ねたところ、「わからない」と回答した企業が35.8%で最も多い(図表-11)。

半年未満に収束を見込む割合は43.4%であるが、そのうち1ヵ月未満を見込む企業は1.8%に留まる。半年以上を見込む企業は20.8%で、長期化を視野に入れている企業も一定数ある。なお、業種や規模別で大きな差異はみられなかった。

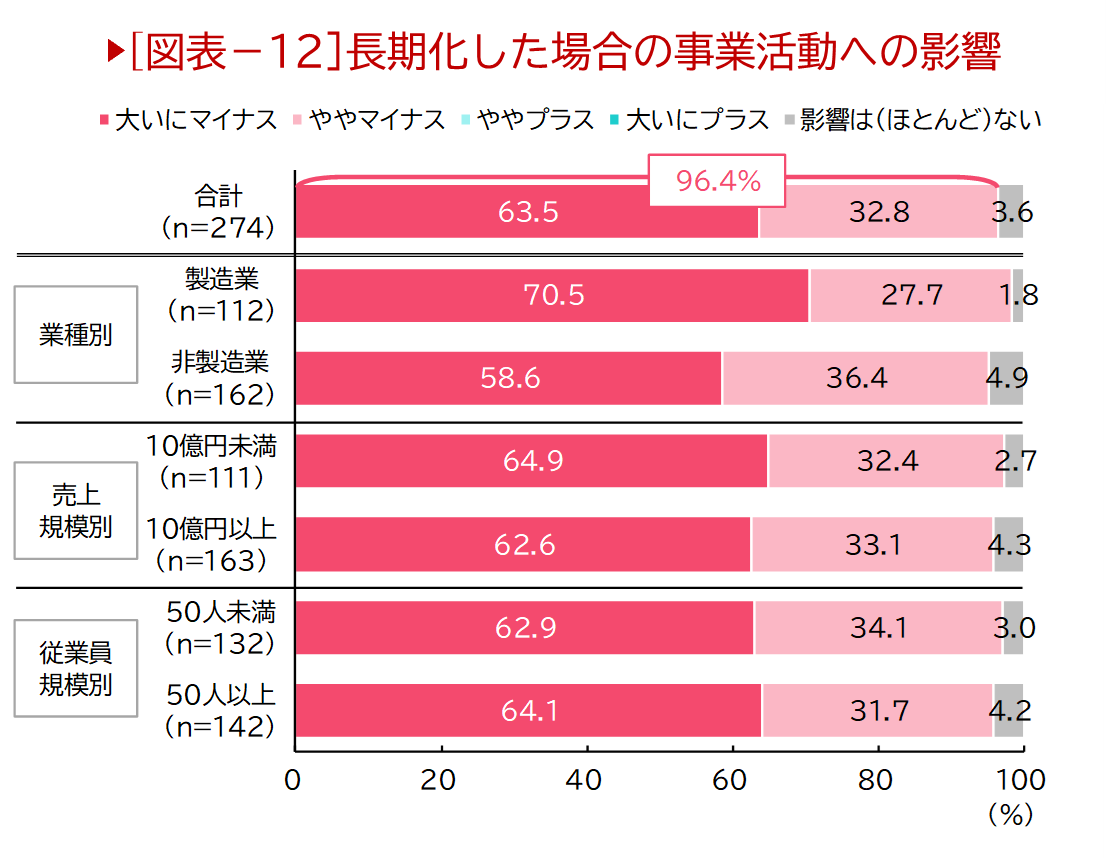

長期化した場合の事業活動への影響

中東情勢の緊迫が長期化(概ね半年以上)した場合、自社の事業活動にとって「大いにマイナス」と回答した企業は63.5%だった(図表-12)。「ややマイナス」と合わせると96.4%とほぼすべての企業にとってマイナスの影響があり、「プラスの影響がある」と回答した企業はない。

製造業で「大いにマイナス」と回答した割合は70.5%で、非製造業の58.6%を11.9ポイント上回っており、プラス影響があると回答した企業はなかった。

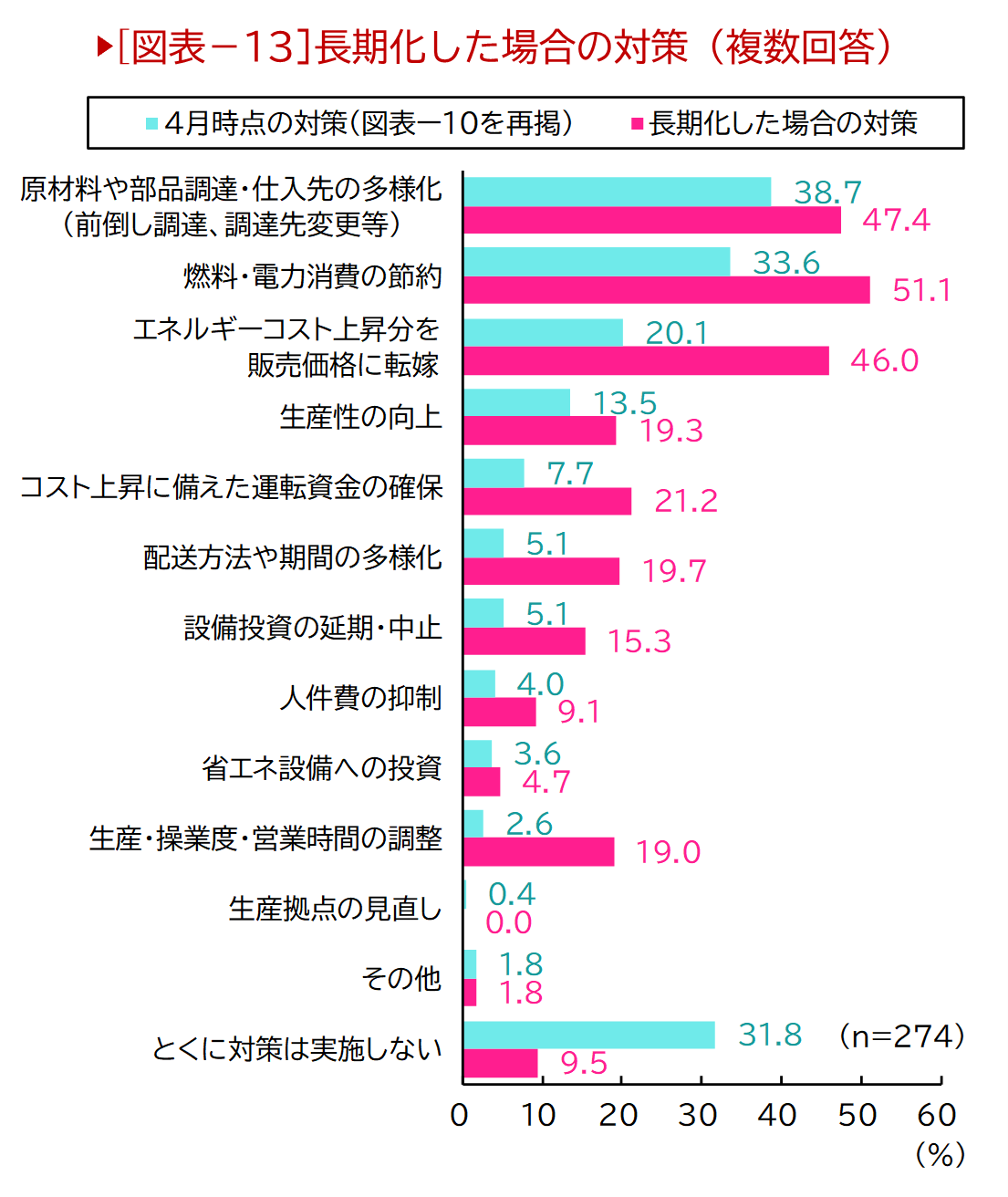

長期化した際の対応

中東情勢が長期化した際にどのような対策を実施するか尋ねたところ、「燃料・電力消費の節約」が最も多く51.1%で、「原材料や部品調達・仕入れ先の多様化」(47.4%)、「エネルギーコスト上昇分を販売価格に転嫁」(46.0%)が続く(図表-13)。

4月時点と比較して回答数が大きく増加した項目は「エネルギーコスト上昇分を販売価格に転嫁」で+25.9ポイント(+71社)。現時点ではコスト増による利益の圧迫を自助努力で凌いでいることがうかがえたが、長期化すると限界に近い状態に陥ることが背景にありそうだ。

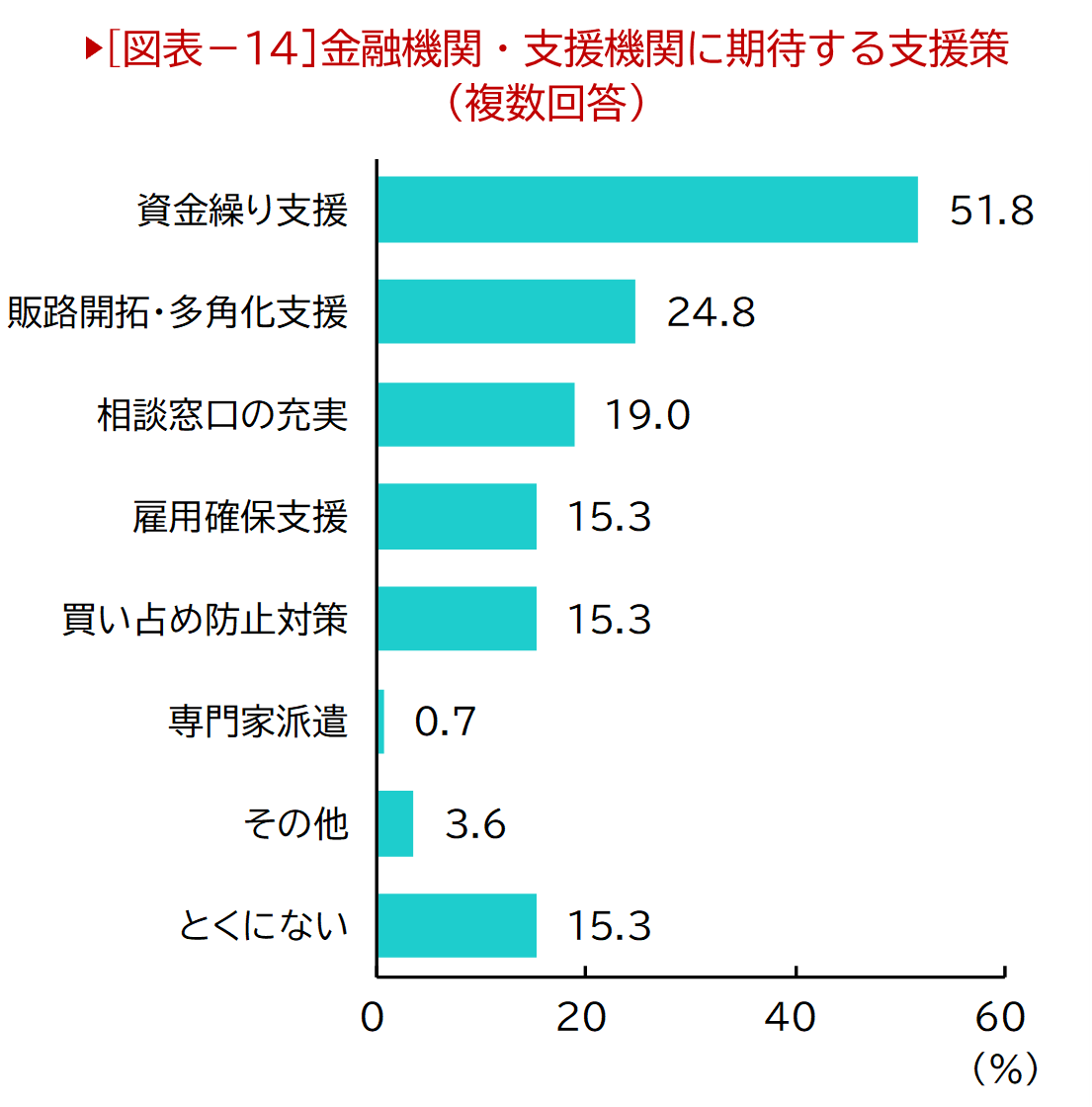

期待する支援策

中東情勢による取引環境の急激な変化に対し、金融機関や各種支援機関に最も期待する支援策は「資金繰り支援」で51.8%と半数を超えた(図表-14)。

米国側とイラン側で停戦の最終合意がなされたとしても、地方の中小企業がコストや供給の不安から解放され、経営判断が正常化するまでには3ヵ月から半年程度のタイムラグが発生すると見込むのが現実的であろう。県内企業が「ようやく一息つける」と感じるのは少なくとも秋口以降になる可能性が高い。

金融機関には正常化までの空白期間を埋めるための資金繰り支援に加え、利益率の改善方法を探るなどのきめ細やかなニーズ把握と支援が求められる。

業種別の動向

アンケート結果からみえる影響

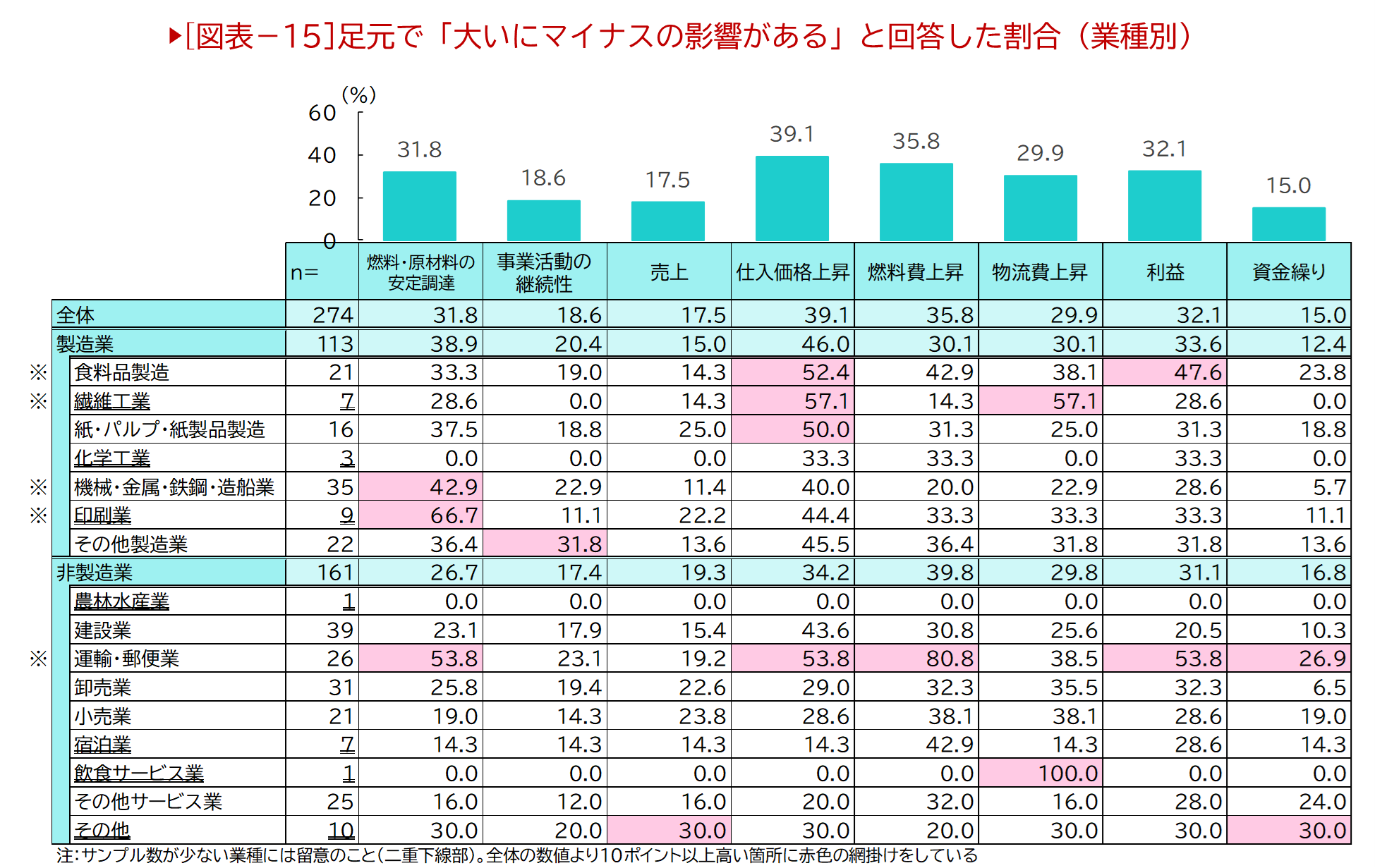

「1.足元の影響」の項目で「大いにマイナス」と回答した企業の割合を業種別に整理すると図表-15のとおりとなる。回答結果からとくに影響が大きいと思われる業種(図表-15の※印)を示す。

A.運輸・郵便業

“エネルギー直撃型”で全業種のなかでも最も厳しい環境下に置かれている。「燃料費上昇」が負担(80.8%)になっており、半数以上の企業が「利益」を大きく削っている。さらに、「燃料・原材料の安定調達」(53.8%)は、単なるコストの問題を超え、物理的な燃料不足が事業活動に直結する問題を抱える。

B.食料品製造業

仕入価格、燃料費、物流費のコスト全般に大きな負荷がかかっている。とくに仕入価格で「大いにマイナス」とする企業が半数を超え(52.4%)、そのしわ寄せが「利益」の悪化にダイレクトに反映されている。最終製品への価格転嫁が追い付かない状況にあるといえる。

C.繊維工業

仕入と物流でマイナス影響が大きい。綿原料は安定しているが、石油由来の原糸や染料、ビニール袋などの価格上昇が顕在化している(57.1%)。また、産地内分業制による工程間輸送の影響からか、「物流費上昇」(57.1%)が負担になっている。

D.機械・金属・鉄鋼・造船業

「燃料・原材料の安定調達」(42.9%)への影響が非常に強い。シンナーや塗料、潤滑油といった石油製品由来の資材のほか、一部の部品の供給網が不安定化している。この事態が続けば、価格高騰もさることながら「モノが入らずラインが止まる」リスクを重くとらえている。

E.印刷業

サンプル数は少ないものの「燃料・原材料の安定調達」(66.7%)へのマイナス影響が非常に強い。印刷に必要なインクやフイルム、刷版などは石油由来で、価格が高騰し安定確保に不安を抱える。

ヒアリングなどからみえる影響

アンケート結果だけでは十分捕捉できなかった主要業種については、個別ヒアリングなどで影響を確認した(図表-16)。

まとめ

2月に始まった中東情勢の緊迫化は早期に収束することが期待されたが、約2ヵ月が経過した4月23日時点で収束に向けた目途は立っていない。日本のエネルギー構造は石油依存度が高いため、その影響は大きいが、足元では政府の補助金と備蓄放出により、燃料価格の上昇および供給不安は一時的に緩和している。

しかしながら、今回のアンケートやヒアリング結果をみると、ナフサなどの原材料、シンナー・塗料や手袋といった一部資材で供給懸念が生じており、一部の企業では事業継続に支障をきたす恐れがある。また仕入価格、燃料費、物流費などのコスト増で既に約8割の企業で利益にマイナスの影響が出ている。

現時点では、多くの企業がエネルギー節約などの自助努力で苦境に耐えている状況だ。

今後、中東情勢に伴う混乱が更に長期化すれば、ほぼ全ての企業が事業活動に悪影響がおよぶと回答しており、うち「大いにマイナス」との回答も6割を超える。とくに企業規模が小さいほど受ける打撃は大きいと予想される。

事態が沈静化したとしても、企業の経営が正常化するまでには3ヵ月から半年程度のタイムラグが生じることが予想される。万一に備えて、早めに行政や金融機関の相談窓口を活用し、対策を準備しておくことが重要であろう。

一覧へ戻る