コロナ前と比べた消費行動の変化

公開日:2026.02.27

續木 美和子

INDEX

要旨

1.コロナ前は対面消費が中心だったが、外出自粛により巣ごもり需要が増加し、オンラインショッピングやキャッシュレス決済が普及した。コロナ後は、スマホの普及に伴う手軽さとポイント還元などにより、「スマホ決済」が大きく伸びている。

2.月利用額は「1万円以上~3万円未満」が最も多く、24.2%となった。コロナ前と比較すると全体的に利用額が増加している。

3.コロナ禍で減少した外出型消費は、足もとではコロナ時から全体的に回復しているが、コロナ前の水準を上回るには至っておらず力強さに欠けている。

4.外出型消費は、シニア層を中心にコロナ前の水準まで回復しておらず勢いに欠けるが、若い世代の「旅行」などには回復の兆しがみられる。消費行動では、20歳代でコロナ禍の生活様式を経た好みの変化や、40歳代で節約志向の広がりに伴う変化がみられた。

5.新たな消費行動の一つである「推し活」は、若い世代や女性を中心に広がり、積極的に支出する傾向がみられた。「推し活」は経済を動かす大きな潮流となる可能性を秘めており、所得環境や暮らし向きの改善が支出意欲をさらに促進し、消費回復の原動力となることに期待したい。

はじめに

2月号では、継続的な賃上げや物価高対策により、暮らし向きが緩やかに回復している内容を掲載した。本号では、コロナ前と比べた消費行動の変化について、キャッシュレス決済と外出型消費を取り上げるとともに、新しい消費行動である「推し活」について調査を行い、個人消費回復の糸口を探る。

消費行動を取り巻く環境変化

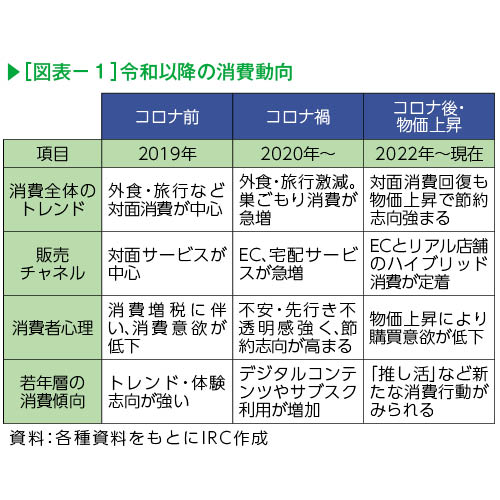

2020年以降、新型コロナの感染拡大により外出制限が実施され、消費行動が大きく変化した(図表-1)。コロナ前は対面消費が中心だったが、外出自粛により巣ごもり需要が増加し、家で過ごす時間を充実させる商品やサービスの需要が拡大。非接触ニーズの高まりを受けて、オンラインショッピングやキャッシュレス決済が普及した。

2022年以降は物価上昇により節約志向が強まり、価格やコストパフォーマンスを重視する傾向が高まっている。一方で、若者の間では自分が好きなモノを積極的に応援する「推し活」といった新たな消費行動が広がりをみせ、メリハリ消費の一つとして注目されている。

アンケート結果

01 キャッシュレス決済

~「スマホ決済」が大きく伸びる~

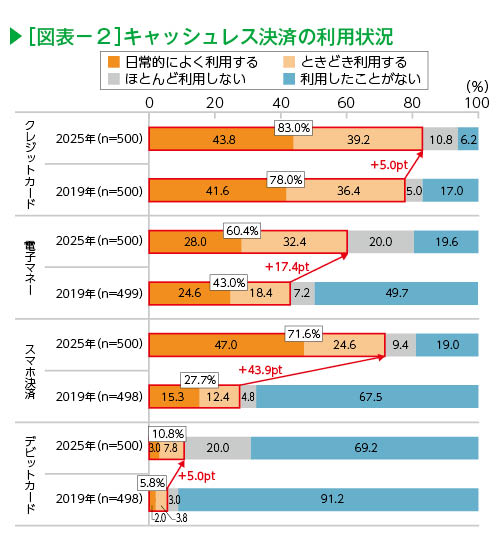

キャッシュレス決済の利用状況を2019年調査と比較すると、すべての決済手段で利用が増加した(図表-2)。特に「スマホ決済」は「利用する」(「日常的によく利用する」と「ときどき利用する」の合計)が2019年比43.9ポイント増の71.6%となった。新型コロナによる非接触ニーズの高まりに加えて、スマホの普及に伴う手軽さとポイント還元などにより、利用促進につながったと考えられる。

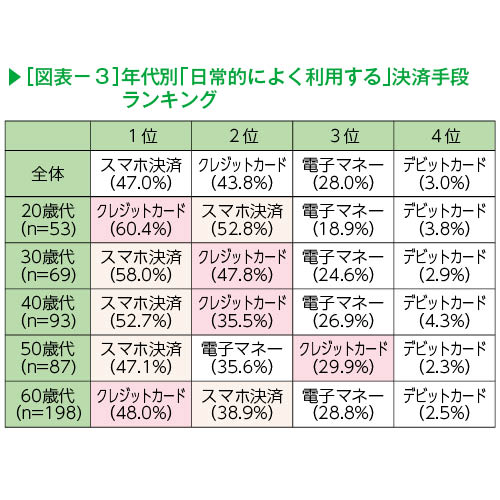

~年代別でも「スマホ決済」「クレジットカード」が中心~

「日常的によく利用する」決済手段を年代別にみると、各年代共通して「スマホ決済」「クレジットカード」の利用割合が高い(図表-3)。20歳代で「クレジットカード」(60.4%)の利用割合が高いのは、2022年に成人年齢が引き下げられ親の同意なくクレジットカードがつくれるようになったことが背景にあると思われる。50歳代で「電子マネー」の利用割合が高いのは、主婦層を中心にスーパーやドラッグストアなど生活必需品購入時の決済手段として一定数利用されているとみられる。

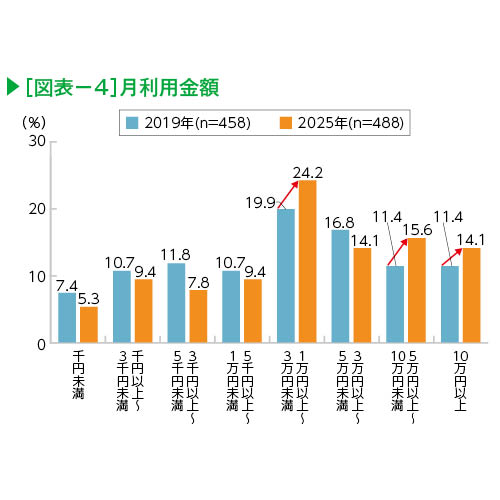

~月利用金額も増加~

月利用額は「1万円以上~3万円未満」が最も多く、24.2%となった。2019年と比較すると、「5万円以上10万円未満」(11.4%→15.6%)と「10万円以上」(11.4%→14.1%)の合計が約3割となっており、全体的に利用額が増加している(図表-4)。

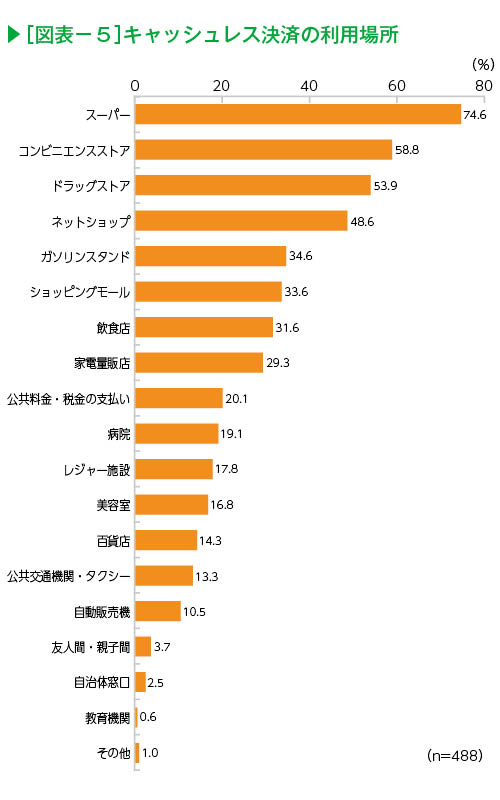

キャッシュレス決済を利用したことのある場所では、「スーパー」(74.6%)、「コンビニエンスストア」(58.8%)、「ドラッグストア」(53.9%)が半数を超えた。また「公共料金・税金の支払い」(20.1%)や「病院」(19.1%)でも2割程度となった(図表-5)。

02 外出型消費

~大半がコロナ前を下回る~

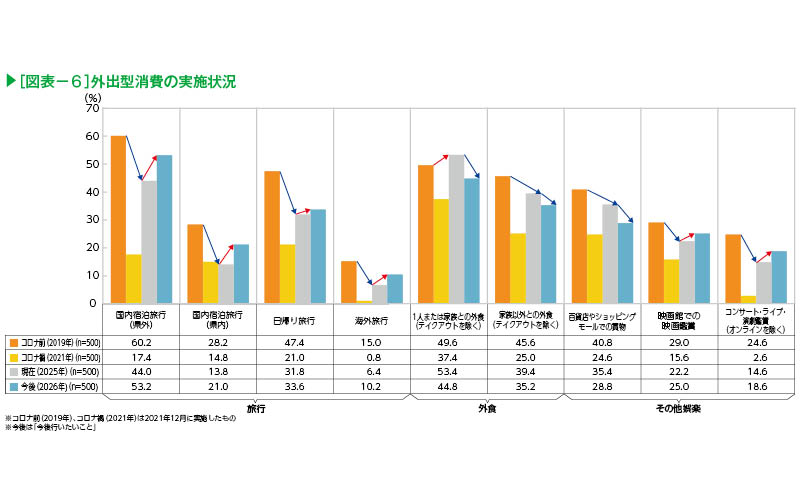

コロナ禍で激減した外出型消費をみると、足もとではコロナ時から全体的に回復しているが、「1人または家族との外食」を除きコロナ前の水準を上回るには至っていない(図表-6)。今後の消費意向では、「旅行」や「映画館での映画鑑賞」「コンサート・ライブ・演劇鑑賞」は足もとを上回るものの、「外食」や「百貨店やショッピングモールでの買物」は下回っている。

【旅行】

コロナ前は、旅行に関する消費の中心は60歳以上であったが、足もとはその勢いが弱くなっている。60歳以上は賃上げの恩恵を受けにくく、物価上昇下で節約志向が高まっている可能性がある。一方で、20歳代は海外旅行では唯一コロナ前を上回ったほか、国内宿泊旅行では他の年代と比べると回復の兆しがみられた(図表-7)。

40歳代では、「国内旅行(県外・県内)」が他の年代と比べて大きく減ったものの、「日帰り旅行」は減少幅が少ない。40歳代は子育て世代で物価高の影響を多く受けるため、節約志向が広がっている可能性がある。

【外食】

外食では、「1人または家族との外食」はおおむねコロナ前の水準まで戻っているものの、「家族以外との外食」は回復が鈍い。物価上昇下で節約志向が高まるなか、「家族以外との外食」よりも「1人または家族との外食」を優先する傾向がみえる。

20歳代では、コロナ前は「家族以外との外食」が「1人または家族との外食」を上回っていたが足もとでは逆転しており、コロナを経て非接触で交流することが当たり前の若い世代で、消費行動の変化がみられる。

また、40歳代は「1人または家族との外食」「家族以外との外食」がともにコロナ前を上回っており、「旅行」などへの支出を抑えた分が「外食」に回っている可能性がある。

【その他娯楽】

その他の娯楽では、「百貨店やショッピングモールでの買物」はほとんどの年代でコロナ前の水準に回復していないが、40歳代は上回っている。これは「外食」と同様、節約志向を背景に近場で消費する行動に変化した可能性がある。

また、20歳代ではコロナ前は「映画館での映画鑑賞」が「コンサート・ライブ・演劇鑑賞」を上回っていたが、足もとは逆転しており、コロナを経て好みに変化が生じている。

外出型消費は、シニア層を中心にコロナ前の水準まで回復しておらず勢いに欠けるが、若い世代の「旅行」などには回復の兆しがみられる。

消費行動では、20歳代でコロナ禍の生活様式を経た好みや、40歳代で節約志向の広がりに伴う変化がみられた。

03 新たな消費行動

~「推し活」について~

物価上昇下で財布の紐が固い一方、自分にとって必要なもの・サービスには支出を惜しまない「メリハリ消費」が注目されている。その中で新たな消費行動として広がりをみせている「推し活」について取り上げる。

「推し活」とは?

「推し活」とは、実在の人物(アイドル、スポーツ選手など)や組織(スポーツチームなど)、キャラクター、モノ(鉄道、動物など)のような特定の対象を応援する活動のことを指す。2021年、「ユーキャン新語・流行語大賞」へのノミネートをきっかけに広がり、「令和4年版消費者白書」では、若者に特徴的な消費形態として紹介された。

推し活消費は、グッズ購入やイベント・ライブへの参加、作品の舞台となった場所を訪れる「聖地巡礼」のほか、推しに会いに行くための宿泊費・交通費、現地での外食等外出型消費への影響が大きい。日本銀行のさくらレポートでも「推し活」について言及されており、物価上昇下でも積極的に支出する消費として注目されている。「推し」の存在が経済活動に与える影響は大きく、単なる個人の趣味や娯楽の範囲を越えていることが示唆される。

~3割が「推し」あり~

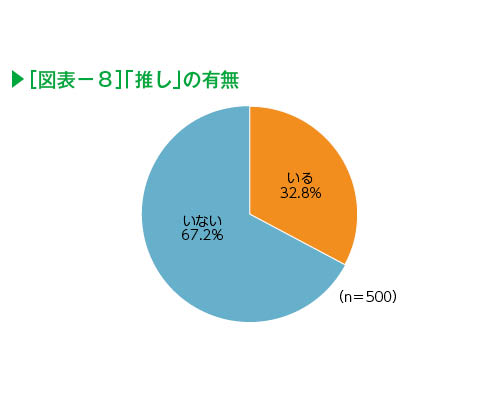

「推し」(積極的に応援している好きなモノや人)の有無は、「いる」が32.8%、「いない」が67.2%となった。(図表-8)。

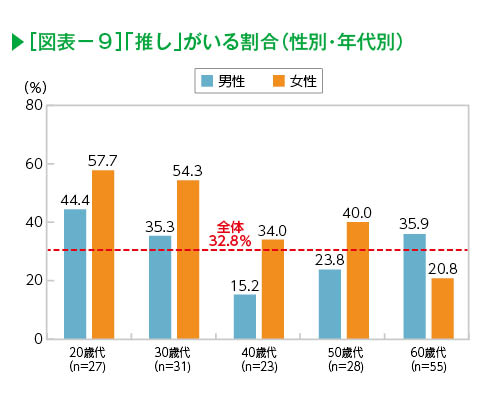

~女性、若年層が中心~

「推し」がいる割合を性別、年代別にみると、女性は60歳以上を除くすべての年代で全体を上回った(図表-9)。20歳代では57.7%、30歳代でも54.3%と若年女性を中心に「推し」の存在の多さがみられる。また、男性でも30歳代と60歳以上では、3割を超えるなど幅広い年代・性別で「推し」の存在が確認された。

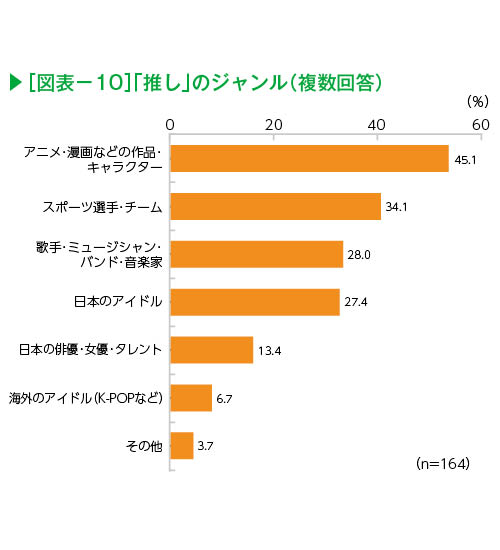

推し」のジャンルでは、「アニメ・漫画などの作品・キャラクター」(45.1%)が最も多く、次いで「スポーツ選手・チーム」(34.1%)、「歌手・ミュージシャン・バンド・音楽家」(28.0%)、「日本のアイドル」(27.4%)となった(図表-10)。

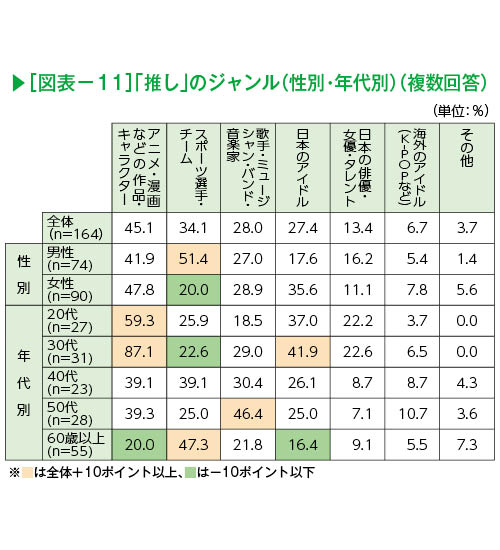

男女別では、「スポーツ選手・チーム」で男性51.4%、女性20.0%と大きな差がみられた(図表-11)。年代別では、「アニメ・漫画などの作品・キャラクター」は若年層で高く、特に30歳代は87.1%と突出している。また、50歳代は「歌手・ミュージシャン・バンド・音楽家」(46.4%)、60歳以上は「スポーツ選手・チーム」(47.3%)で全体を10ポイント以上上回った。

~支出額~

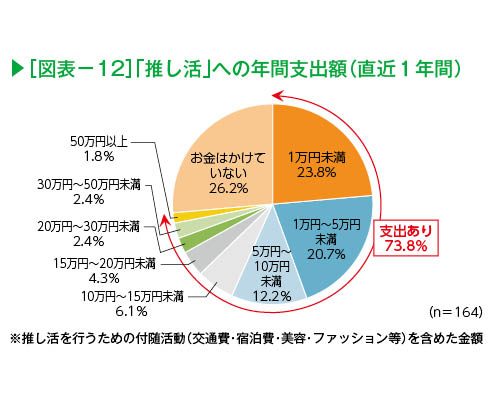

「推し活」への年間支出額は、「1万円未満」(23.8%)が最も多く、次いで「1万円~5万円未満」(20.7%)、「5万円~10万円未満」(12.2%)と10万円未満が半数を超えた(図表-12)。10万円以上とあわせると73.8%が推し活にお金をかけている。推し活消費は、「推しに会う」ための「旅行」など付随的な消費も多いという点で外出型消費全般にプラスの影響がある。

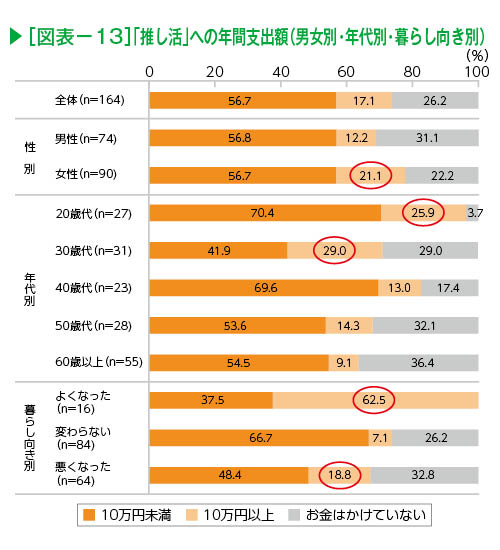

男女別では、男性よりも女性の支出額が高く、「10万円以上」(21.1%)は男性を8.9ポイント上回った。年代別では、若年層は「10万円以上」が他の年代よりも高く、20歳代と30歳代で2割を超えた(図表-13)。暮らし向き別では、「変わらない」は「10万円未満」(66.7%)が6割超を占めた一方で、「よくなった」では「10万円以上」が62.5%と差がみられた。また、「悪くなった」層においても「10万円以上」が18.8%と、財布の紐の固さに左右されない層もみられた。

まとめ

コロナ発生前と比べると、スマホ決済を中心に、キャッシュレス決済の利用が大きく伸長した。外出型消費は、コロナ収束後に回復したものの、物価上昇下の節約志向の高まりを受け、全体的にはコロナ前の水準まで回復するには至っていない。年代別でみると、若者の消費意欲の高まりや、子育て世代で近場での消費が強まっているなど消費行動に変化が生じている。

また、若い世代や女性を中心に「推し活」が広がっている。「推し活」は自分が価値を感じ、充実感を得られる分野に支出を惜しまない「こだわり消費」が特徴であり、消費を動かす大きな潮流となる可能性を秘めている。所得環境や暮らし向きの改善が「こだわり消費」の支出意欲をさらに促進し、消費回復の原動力となることに期待したい。

一覧へ戻る