約8割の企業が賃上げを予定、一方で持続的な賃上げには負担感あり

~県内企業の2025年度賃金改定動向に関する調査~

公開日:2025.09.22

菅 正也

日本の賃上げ機運の高まりが本格化して2年目となった2024年春闘では、33年ぶりに5%を超える賃上げ水準となった。物価高騰が続くなか、企業と従業員の双方に賃上げの意識が浸透してきたが、日本がデフレマインドからの完全な脱却を目指すうえでは、これまで以上に賃上げが重要な要素となる。そこで、愛媛に事業所を置く企業の賃金改定動向とこれまでの賃上げ機運の効果を把握するため、アンケートを実施した。今回はその結果を中心に、賃上げの現状と課題をレポートする。

INDEX

賃上げ状況

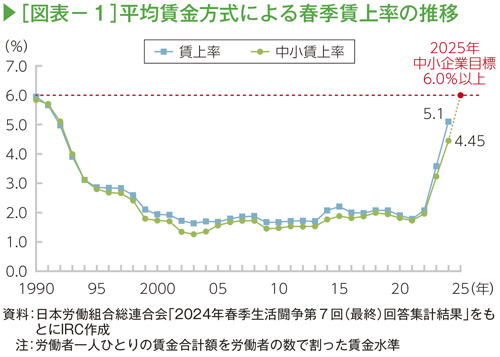

今春闘は中小企業で「6%以上」を目指す

2024年春闘の賃上げ率は、日本労働組合総連合会(以下「連合」)の集計によると、全体では5.1%と目標であった「5%以上」を達成したが、中小組合に限ると4.45%にとどまった。(図表-1)。賃上げの裾野を広げ、消費を拡大するには中小企業への波及が課題であることから、連合は2025年春闘での要求水準を全体では「5%以上」とするなか、中小企業は「6%以上」を目標としている。経済諸団体トップもこうした方針を理解し、大手企業を中心に先行して高い賃上げ率を掲げている。

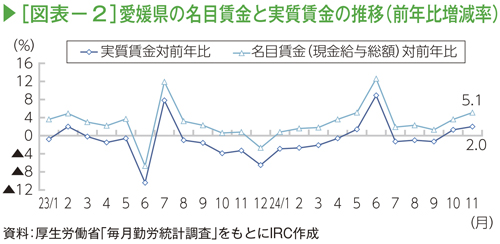

愛媛の名目賃金と実質賃金

愛媛の賃金推移をみると、名目賃金は2024年以降、対前年比プラスが続いており、賃上げの影響がみられる。一方で実質賃金は、直近2024年11月調査で2ヵ月連続のプラスとなったものの、賞与や最低賃金改正のタイミングによる一時的なものと考えられ、依然としてプラス圏での推移は定着していない(図表-2)。

都市部では、大企業を中心に物価上昇率を大幅に上回る賃上げ率もみられるが、消費を喚起し地域経済が成長力を取り戻すためには、中小企業の賃金改定動向が大きなポイントになる。

賃金改定動向に関するアンケート結果

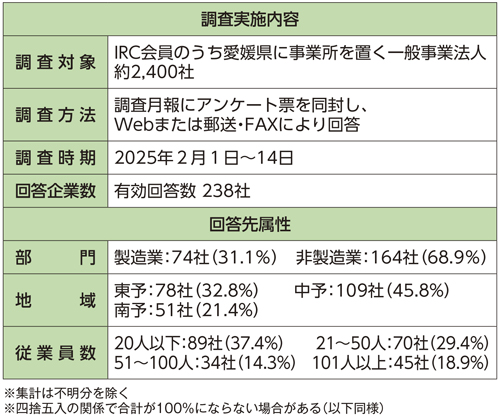

県内企業の賃金改定動向を把握するため、以下のアンケートを実施した。なお、アンケートはすべて正規雇用社員の賃金を対象に回答を得た。また、本調査では、平均月給の増額改定を「賃上げ」とする。

平均月給の改定動向

A.改定実施の有無

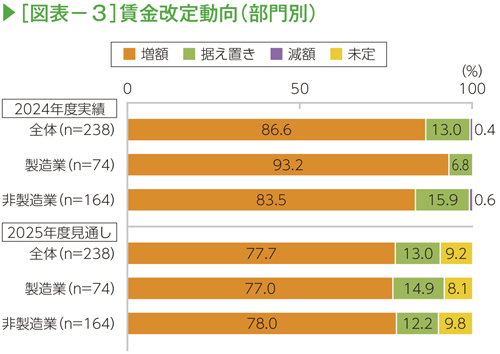

▶全体の約8割が賃上げ実施予定。部門別では製造業の77.0%、非製造業の78.0%が賃上げ予定。

【全体・部門別】

2025年度に平均月給増額による賃上げを予定している企業の割合は、全体で77.7%となり、2024年度実績(86.6%)から8.9ポイント低下した(図表-3)。「未定」が9.2%と前年調査(1.6%)を大きく上回っており、前年を上回る賃上げ実施となるかは未定先の動向次第といえる。なお、「減額」と回答した企業はなかった。

部門別では、製造業、非製造業ともに約8割が賃上げ実施を予定する。また、製造業では「据え置き」(14.9%)が2024年度実績(6.8%)を大きく上回った。

業種別に具体的な賃上げ実施割合をみると、製造業では、回答企業数は限られるが「製紙・紙加工」「印刷」は2024年度実績を上回る一方、その他の業種では実績を下回った(11ページ[参考1])。加工する原材料代やエネルギーコストの高止まりの影響から、「据え置き」を見込む企業が増加した。

非製造業では、「建設」「小売」を除くすべての業種で賃上げ予定が2024年度実績を下回った。特に「運輸」では、「ガソリン代の負担が大きく思ったような賃上げができない」との声が聞かれた。

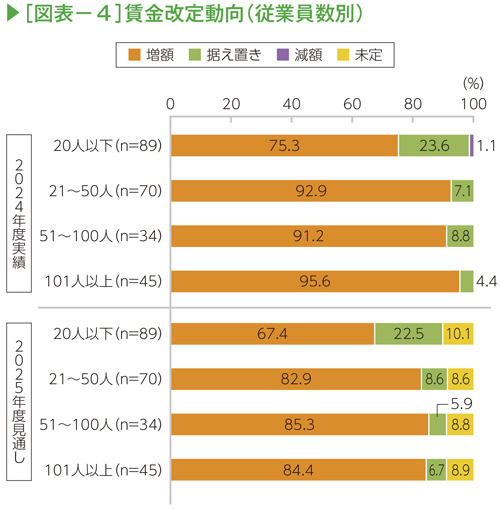

【従業員数別】

従業員数別では、2024年度実績と同様に企業規模が大きいほど賃上げ予定の割合が高くなる傾向があり、「20人以下」を除いて約8割となった(図表-4)。「20人以下」の小規模事業者では、約7割が賃上げ予定の一方で約2割は「据え置き」としている。小規模製造業者からは、「賃上げしやすいように国の景気そのものを良くして欲しい」という意見や、地方と大都市との差を指摘する声が聞かれた。

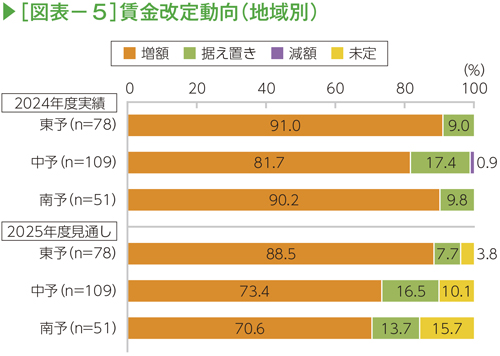

【地域別】

東予は9割近くが賃上げ予定に対し、中予と南予は約7割にとどまった(図表-5)。また南予は、「未定」が15.7%と比較的高くなっている。

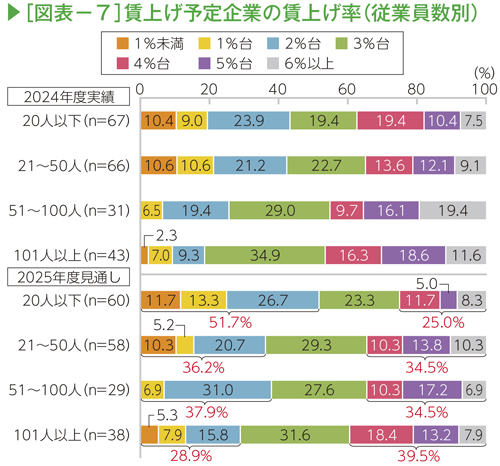

B.賃上げ予定企業の賃上げ率

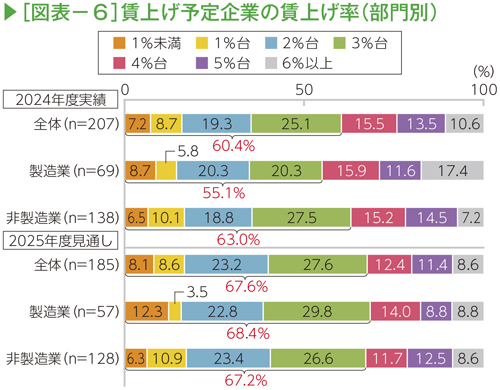

▶ 「1%未満」から「3%台」までの割合が67.6%と2024年度実績(60.4%)より増加。

▶連合が中小組合の目標とする「6%以上」は8.6%にとどまる。

【全体・部門別】

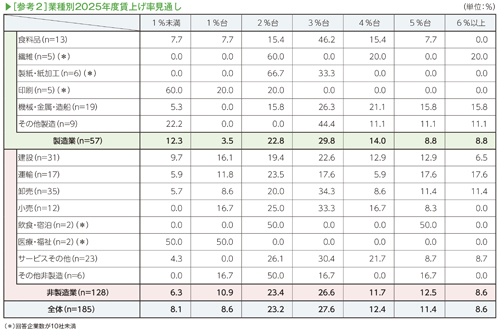

全体では「3%台」が27.6%で最も高く、次いで「2%台」(23.2%)が続く(図表-6)。また、「1%未満」から「3%台」までの割合が67.6%と2024年度(60.4%)より上昇した。一方、今春闘で連合が中小組合の目標として掲げる「6%以上」は8.6%にとどまった。部門別でも、同様の傾向がみられた。

なお、賃上げ実施と回答した企業数185社で加重平均した賃上げ率は、3.5%と2024年度実績の平均値(3.7%)を下回る。1月公表の日本銀行「経済・物価情勢の展望(展望レポート)」によると、2025年度の消費者物価(除く生鮮食品)の対前年比は2%台半ばと予想されており、実質賃金の安定的なプラス転換が期待できる水準と考える。

【従業員数別】

従業員規模が小さいほど「2%台」までの割合が高くなる一方、企業規模が大きくなるにつれて「4%台」以上の割合が高まる傾向がみられた(図表-7)。

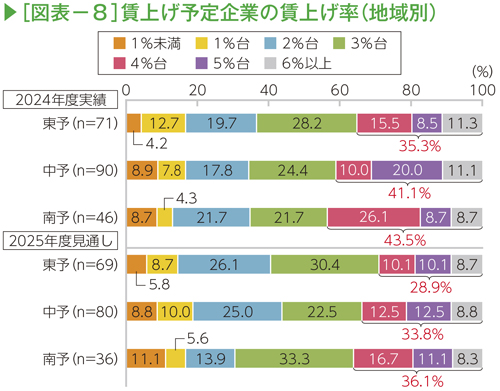

【地域別】

東予と南予は「3%台」が約3割で最も高く、中予は「2%台」(25.0%)が最も高い(図表-8)。また、すべての地域で「4%台」以上の割合が2024年度実績比で低下した。

C.2025年度の賃金改定スタンス

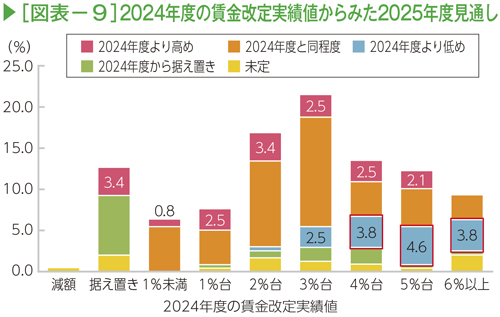

①2024年度実績からみたスタンスの比較

2025年度の賃上げスタンスを2024年度実績の賃上げ率別にみると、「据え置き」から「3%台」までは「同程度」または「高め」とする企業が比較的多く、賃上げ意識の広がりがみられる。一方、2024年度実績が「4%台」以上だった企業では、2025年度は「低め」を見込む企業が比較的多く、高い賃上げ率を継続する難しさがうかがえる(図表-9)。

②高い賃上げ率を維持できる企業の取り組み

2024年度実績が「4%台」以上で、2025年度見通しがそれ以上の賃上げを予定している企業の取り組みを紹介する。"

業種:機械・金属・造船 従業員数:51~100人

◆ 2024年度実績、2025年度見通しともに6%以上

【高めの賃上げ率の背景】

▶若手の採用が難しいなか品質を維持するうえで離職は避けたいが、県外競合他社が初任給を上げており、当社も2024年、2025年に続いて来年も引き上げる予定。

▶初任給だけを上げると既存の中高年層とのバランスの問題や不公平感があり、全社の士気低下につながる恐れがあるため、高めのベースアップを維持している。

【賃上げ率維持の要因】

▶業種の特性として価格転嫁のしやすさはあるが、品質と価格のバランスを取りながら、コスト分は適正に転嫁を進めている。

▶価格交渉は全て社長自らが行う。価格決定権を持つ人が直接交渉することで、営業担当者間のバラツキをなくし、取引先にとっても公平感ある価格となるため、理解を得られやすい。

【賃上げに対する考え方】

▶当社は人材が全てなので、人手不足の今だからこそ、今いる社員を大切にしたい。

▶賃金以外にも有給休暇を取りやすくしたほか、全社的な年間休業日を増やす。また、離職率は従来から0%を維持している。作業スピードや適正に応じて社内での配置転換を行うことで、社員の能力を発揮してもらう。

▶これまで通りの採用は厳しいが、処遇の良さをアピールすることで広告などは最低限にして、その分を人材投資へ振り向けていく。

業種:卸売 従業員数:20人以下

◆ 2024年度実績4%台、2025年度見通し6%以上

【高めの賃上げ率の背景】

▶物価上昇が顕著になり始めた2023年から、高めの賃上げを実施してきた。生活用品の値上がり分を超える賃上げ率を目指すことで、社員の負担を軽減したい。

【賃上げ率維持の要因】

▶持続的な賃上げのために最も重要なのは、原資の確保である。そのために、売上拡大に向けて経営層自らが新規開拓に取り組んでいる。

▶価格交渉も社長自らが行っている。安定供給を優先する取引先には値上げを受け入れてもらいやすく、価格転嫁は進んでいる。

【賃上げに対する考え方】

▶物価も賃金も上がり続けることを前提に、原資が確保できる限りは継続的に賃上げする。

▶これまでは社会情勢や県内の平均賃金を参考に、社長の裁量で賃上げを決めてきたが、社員の雇用を守る観点から、社員が将来の給与イメージを持って人生設計がしやすいような人事制度構築にも取り組んでいる。

▶賃金以外の取り組みとして、資格が必要な商品もあるため、入社後に取得出来るよう支援している。また、取得した資格に応じて、手当を支給している。

D.賃上げの具体的な内容(複数回答)

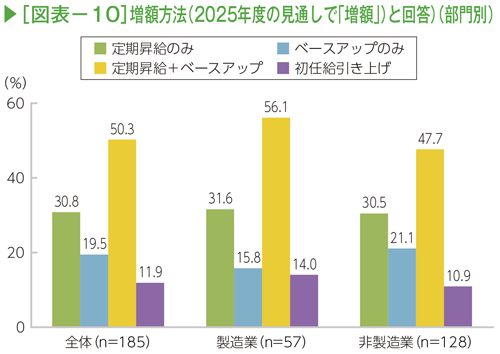

▶賃上げを予定する企業の約7割が「ベースアップ」(「定期昇給+ベースアップ」を含む)を予定。部門別でも製造業、非製造業ともに約7割が「ベースアップ」(同)を予定。

【全体・部門別】

賃上げ予定企業の具体的な増額方法について、全体では最も積極的な賃上げである「定期昇給+ベースアップ」(50.3%)が最も高く、「ベースアップのみ」と合計すると、約7割の企業がベースアップを予定している(図表-10)。

部門別でみても、製造業の約6割、非製造業の約5割が「定期昇給+ベースアップ」と回答し、「ベースアップのみ」と合わせて約7割がベースアップを予定している。

【従業員数別】

従業員数別では、企業規模が大きくなるほど「定期昇給+ベースアップ」の割合が高く、「101人以上」では8割近くを占める。一方、「20人以下」では「定期昇給のみ」が45.0%と最も高くなった(図表-11)。また、全体では11.9%だった「初任給の引き上げ」は、「101人以上」で28.9%と高く、大手企業との新卒者採用競争の激しさがうかがえる。

【地域別】

すべての地域で「定期昇給+ベースアップ」の割合が最も高く、地域差はみられなかった。そのなかで南予は、「ベースアップのみ」が33.3%と他地域を大きく上回っている。南予は、回答企業に占める「20人以下」の割合が約5割と東・中予の約3割に比べて高いことから、昇給制度による賃上げよりも経営者の判断によるベースアップの方が取り組みやすいものと考える(図表-12)。

なお、増額方法別に賃上げ率をみると、積極姿勢が強まるにつれて高めとなり、「定期昇給+ベースアップ」では「4%台」以上が41.9%となった(図表-13)。

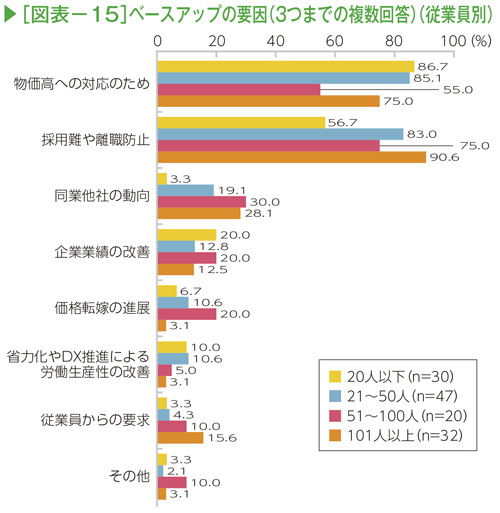

E.ベースアップを実施する要因(複数回答)

全体の7割超が「物価高への対応のため」と「採用難や離職防止」のために実施。依然として、防衛的要因が強い一方で、「労働生産性の改善」は前年から6ポイント伸びている。

【全体・部門別】

全体では、「物価高への対応のため」と「採用難や離職防止」が76.7%となり、「企業業績の改善」(15.5%)や「価格転嫁の進展」(9.3%)、「省力化やDX推進による労働生産性の改善(以下「労働生産性の改善」)」(7.8%)を大きく上回る(図表-14)。業績改善要因より防衛的要因が強いベースアップだが、「労働生産性の改善」は前年調査(1.7%)から伸びている。

部門別でも製造業で4.9ポイント、非製造業で6.5ポイント上昇しており、徐々に取り組みが進展している。

【従業員数別】

従業員数別でみると、企業規模が大きくなるほど「採用難や離職防止」の割合が高く、特に「101人以上」では9割を超えており人材獲得環境の厳しさがうかがえる(図表-15)。また、「20人以下」では「企業業績の改善」(20.0%)と「労働生産性の改善」(10.0%)が比較的高く、業績改善に向けた生産性向上の意識が小規模企業にも波及しつつあるようだ。

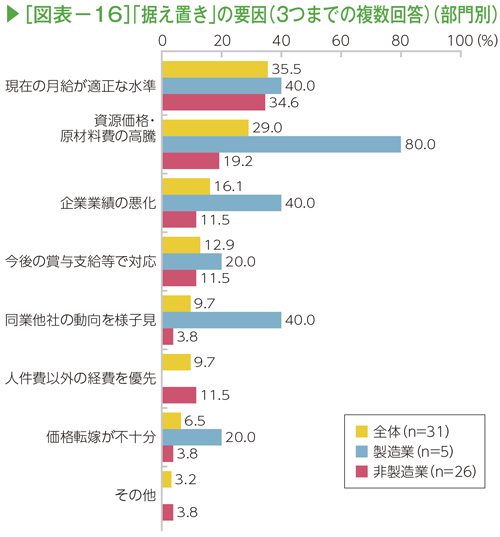

F.賃上げをしない要因(複数回答)

全体の約3割が現在の月給を適正とする。

部門別では、製造業において「資源価格・原材料費の高騰」の高さが顕著である。

今年度の見通しを「据え置き」と回答した要因について、全体では「現在の月給が適正な水準」が35.5%と最も高く、次いで「資源価格・原材料費の高騰」(29.0%)が続く(図表-16)。

部門別でみると、非製造業は全体と同様の傾向がみられた。製造業では、回答企業数は限られるが、「資源価格・原材料費の高騰」が8割と最も高く、コスト上昇分を十分に転嫁できていないことから「企業業績の悪化」も4割を占める。

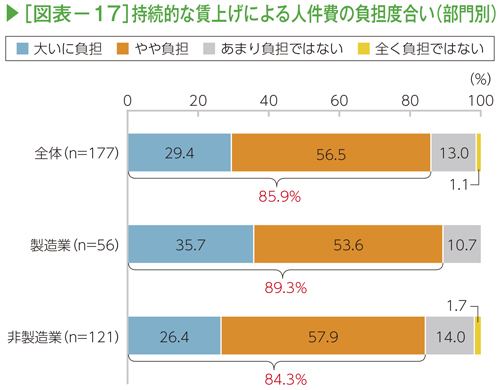

賃上げの負担度合いと効果について

A.持続的な賃上げによる負担度合い

今回の調査で明らかなように、賃上げ要因の多くは依然として「採用難や離職防止」となった。そこで、2024年度に続いて2025年度見通しも「増額」予定の企業に対して、持続的な賃上げによる負担度とその効果を尋ねた。

まず、負担度においては、全体の85.9%が負担(「やや負担」+「大いに負担」)と回答し、負担ではない(「あまり負担ではない」+「全く負担ではない」)は約1割にとどまった(図表-17)。

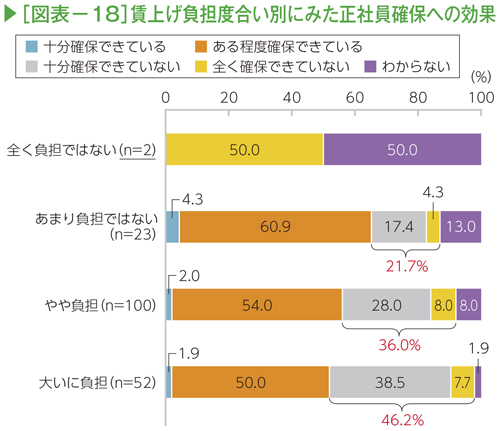

B.負担度別にみた賃上げの効果について

①正社員確保

回答企業数が極端に少ない「全く負担ではない」を除くと、約5割はある程度確保できている。一方で、負担度合いが高くなるほど確保できていない(「十分確保できていない」+「全く確保できていない」)割合が高く、負担や効果にかかわらず賃上げせざるを得ない実態がうかがえる(図表-18)。

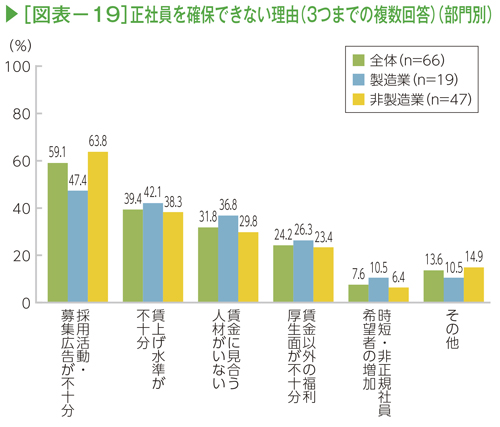

「十分確保できていない」または「全く確保できていない」と回答した企業に対して、その理由を尋ねたところ、「採用活動・募集広告が不十分」が最も高く、特に非製造業で顕著である(図表-19)。ある製造業者からは、「そもそも応募がない」という切実な声が聞かれた。

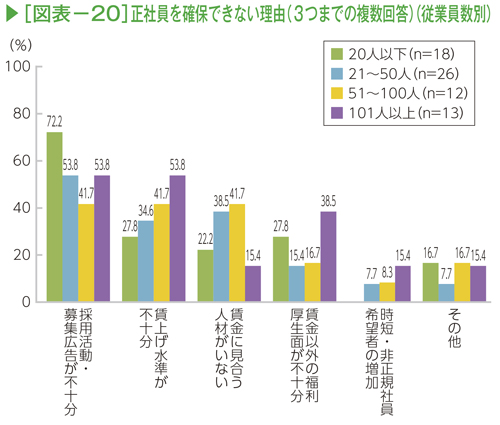

従業員数別にみると、「20人以下」では、「採用活動・募集広告が不十分」が72.2%と全体(59.1%)を大幅に上回る(図表-20)。また、「21~50人」「51~100人」では、「賃金に見合う人材がいない」が比較的高く、より良い人材の獲得を期待するも厳しい現実がうかがえる。一方、「101人以上」では、賃金に見合う人材は確保できているものの、賃上げ水準や福利厚生面において、大企業と比較される環境にあることが考えられる。

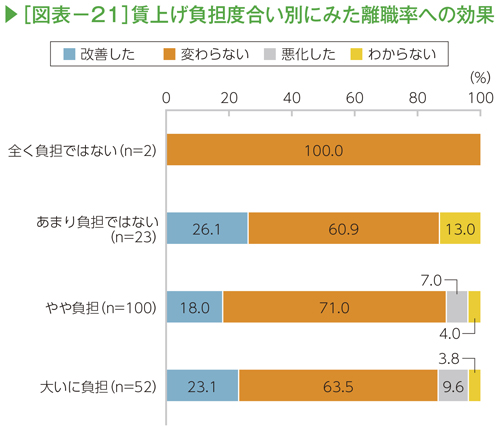

②離職率

離職率への効果については、「改善した」との回答は2割前後にとどまり、負担度合いが高い企業では「悪化」したとの回答もみられた(図表-21)。賃上げ要因に「離職防止」を挙げる企業が多いなか、賃上げ競争がより高い企業・地域への人材流出につながっているケースが考えられる。人員不足に悩む多くの企業が賃上げに取り組む今、賃上げだけでは問題の解決に不十分である。人材確保を目指す企業には、柔軟かつ多様な働き方の導入や労働環境の改善、省力化とDX推進による生産性向上のほか、成長機会の提供によるモチベーション向上など、賃金面以外での取り組みが求められる。

今後のベースアップの見通しについて

A.来年度以降のベースアップ実施見通し

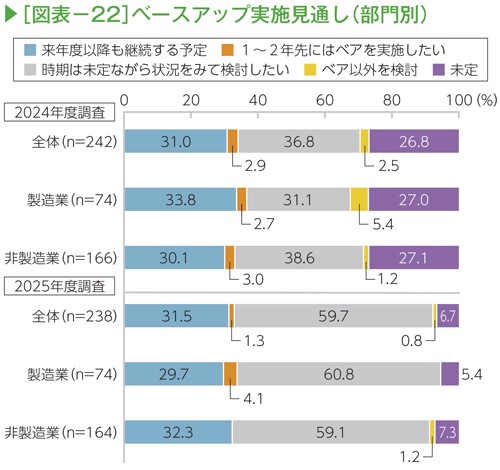

全体、部門別ともに「来年度以降も継続する予定」が約3割と前年度と同水準。

全体では、「来年度以降も継続する予定」と回答した割合は31.5%と前年調査(31.0%)と同水準になり、賃上げ機運は維持されている(図表-22)。また、現時点で「未定」とした企業は前年調査比で大きく低下する一方、「時期は未定ながら状況をみて検討したい」が20ポイント以上伸びており、持続的な賃上げに向けた意識変化がみられる。

部門別でみても、製造業、非製造業ともに「来年度以降も継続する予定」が3割を維持しており、部門を問わず賃上げの意識は継続している。なお、【従業員数別】【地域別】においても同様の傾向がみられ、差はなかった。

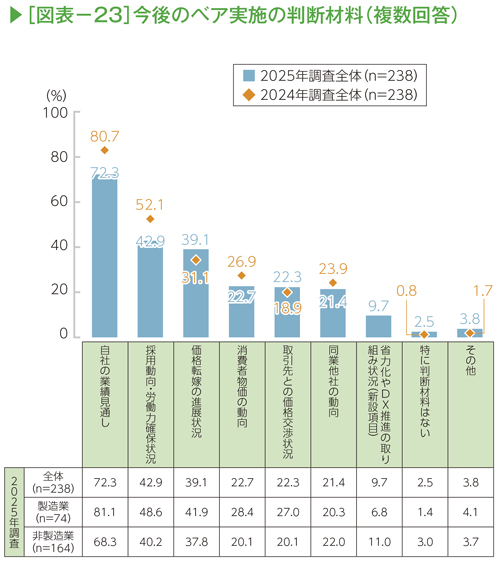

B.今後のベア実施のための判断材料(複数回答)

①全体

全体では、「自社の業績見通し」が72.3%と最も高く、次いで「採用動向・労働力確保状況」が42.9%で続くが、それぞれの割合は前年調査より低下している(図表-23)。一方、「価格転嫁の進展状況」(39.1%)は前年調査(31.1%)を上回り、人件費増加分の価格転嫁に対する意識変化がみられた。

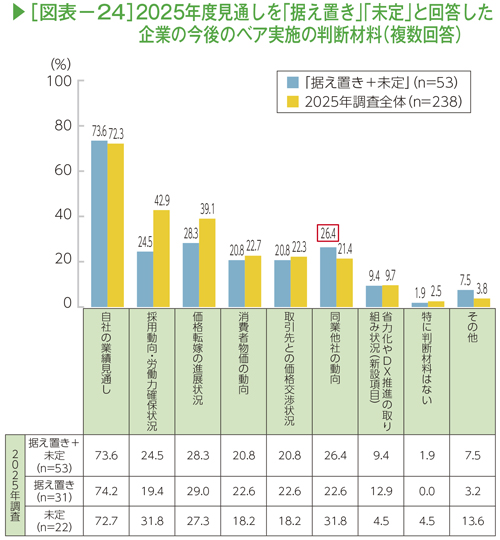

②「据え置き」または「未定」の企業

2025年度見通しを「据え置き」「未定」とした企業の判断材料をみると、「同業他社の動向」(26.4%)が全体(21.4%)を5ポイント上回り、様子見姿勢がうかがえる(図表-24)。

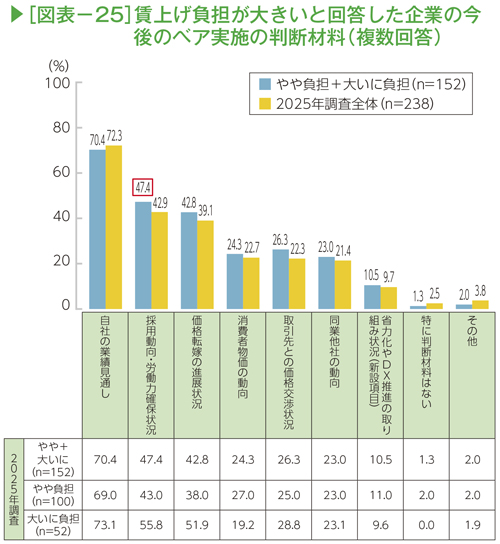

③賃上げ負担が大きい企業

賃上げ負担が大きい(「やや負担」+「大いに負担」)と回答した企業では、「採用動向・労働力確保状況」(47.4%)が全体(42.9%)を約5ポイント上回り、差が最も大きかった(図表-25)。

まとめ

今回の調査では、足元での賃上げへの動きは浸透しており、今後における意識も継続されている結果となった。ただ、業績改善を伴った賃上げではなく、依然として従業員の生活や人材面の観点から上げざるを得ないというのが実態である。また、持続的な賃上げに取り組む企業の多くが負担を感じる一方で、賃上げだけでは人材確保や離職防止に対する効果が不十分との結果も明らかになった。

今や社会全体が賃上げに動いているなか、業績を伴わない防衛目的だけの賃上げではいずれ追い付けなくなることが懸念される。そこで、今回の調査結果を踏まえ、持続的な賃上げを前提とした経営に向けて以下の3点の取り組みが必要と考える。

①適正な価格転嫁のさらなる取り組み

企業の価格転嫁への意識変化を、実際の取り組みとして進めていく必要がある。また、取り組むにあたっては、以下②③で述べる企業努力を伴った適正な価格転嫁であることが望まれる。

②生産性向上のための積極的な投資

賃上げの負担感を低減するためには、生産性向上による収益改善と新商品開発など高付加価値化に向けた積極的な投資が必要である。また、投資を促進するうえで設備投資に関する税制優遇や、補助金の拡充などの環境整備も求められる。

③賃金以外の魅力の向上

賃上げ効果の実効性を高めるためには、労働環境の改善や多様な働き方の導入など賃金以外の魅力向上への取り組みが不可欠である。

また、従業員=消費者の観点からは、購買力の向上につながるような実感を伴った「賃上げ」が望ましい。企業と従業員がともに「賃上げ」の効果を享受できるよう、官民を挙げて将来に明るい見通しが持てる制度・地域づくりを期待したい。

一覧へ戻る