米国の政策が愛媛の海事産業に及ぼす影響

~不確実性が高く、直接的な影響は軽微~

公開日:2025.09.30

新藤 博之

米国のトランプ大統領は、就任後に「米国第一主義」の一環として、海事産業の基盤再建と支配力を回復させると発表した。また、米国と各国間の相互関税をめぐる交渉では、日本と韓国が、造船分野での協力を進める提案を行うなど、米国の海事関連政策・動向が、世界の海事産業に期待と警戒感を与えている。今回は、トランプ政権が進める海事政策の概要や影響を整理するとともに、愛媛の海事産業、なかでも外航船主と外航船を手がける造船業に及ぼす影響をアンケートとヒアリングをもとに取りまとめる。

INDEX

1.

米国の海事産業の動向6.

おわりに要旨

1. 米国トランプ大統領は、海事産業の基盤再建と支配力回復を目的とした大統領令に署名した。また、相互関税をめぐる交渉で、日本と韓国は造船分野での協力を進める提案を行うなど、米国の海事関連政策・動向に注目が集まっている。

2. わが国の海事産業への影響として、造船業は「米国への直接的な投資は難しい」との見方が多い。海運業は、先行きが見通せないなか、「自動車運搬船の入港料徴収がコスト増」となり、見直しを求める声が強い。

3. 米国の海事政策が愛媛の海事産業(主に外航船主、外航船を手がける造船業)への影響として、「まだわからない」が66.7%、「ほぼ影響はない」が21.2%などとなった。自社にとって影響の大きい外部環境の変化については、「世界的な物流の停滞」(81.8%)、「為替相場の過度な円高進行」(66.7%)、「金利の上昇」(57.6%)、「中国国内景気の悪化」(36.4%)、「地政学リスクの高まり」(33.3%)などとなった。

4. 愛媛の外航船主・造船事業者の多くは、米国の政策に対しては今のところ「静観」している。しかし、解決すべき課題は山積しており、引き続き、米国の政策や国内・愛媛の海事産業の動向について、注視していく必要がある。

米国の海事産業の動向

保護主義的な規制

米国では、1920年に制定された「ジョーンズアクト」(商船法)により、国内の旅客・貨物輸送に用いる船舶は、⽶国建造、⽶国企業・国民保有、⽶国籍、⽶国⼈船員の配乗によって運航することを義務付けている。かつて米国籍の外航船は、世界に展開する米軍を支える輸送部門として大きな役割を果たしてきた歴史からも、海事産業に対する強い保護政策が講じられていた。

このように、国内輸送を自国籍船に限定する「カボタージュ」制度は、国家主権・安全保障などの観点から、日本を含む多くの国が導入している。しかし、米国の「ジョーンズアクト」は、「国内建造」を要件としており、過度に保護された結果、米国の造船業は競争力を失い、衰退した。造船業の強化を目的とした保護政策が裏目に出たのは、産業革命・近代造船の発祥の地、英国も同様である。

なお、米国運輸省海事局によると、2023年4月現在、1,000GT以上の米国籍の商船は178隻にとどまり、大部分はタンカー(67隻)やコンテナ船(62隻)、Ro-Ro船(22隻)など、軍事利用に適する船舶とされている。

米国の新造船世界シェアはわずか

ホワイトハウスの調査では、2024年の米国の新造船建造量の世界シェア(トン数ベース)は、わずか0.2%に過ぎない。米国政府による造船関連の統計もここ数年更新されていないが、2020年現在、米国には約150の民間造船所と300以上の修繕事業所があるとされ※1、2020年には約600隻・約72万総トンの商船が建造された。

一方、官公庁関係の船は、2020年に18隻が建造され、うち海軍の艦艇が9隻、沿岸警備隊の巡視船が7隻などとなっている。

※1(一社)日本舶用工業会、(一財)日本船舶技術研究協会(2024)「米国の海事産業事情」

トランプ政権による海事産業振興策

打ち出された主な政策

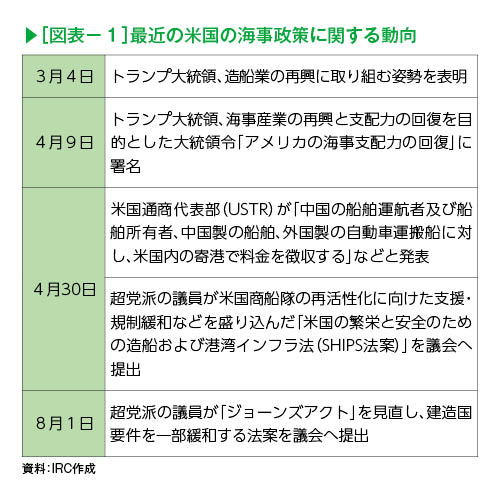

トランプ大統領は4月、米国の海事産業基盤を再興するための大統領令に署名し、自国の造船産業への支援策のほか、日本や韓国など、同盟国の造船業者による米国への投資を促進する施策などを検討するよう指示した。なお、米国の造船業の振興については、政府・議会超党派ともに方向性が一致している(図表−1)。

また、米国通商代表部(USTR)は4月30日に、1974年通商法301条に基づき、中国企業が運航・所有する船舶や、中国で建造された船舶、さらには、国外で建造された自動車運搬船が米国港湾へ入港する際、今年10月から追加料金を課す措置を発表し、主に中国の海運・貿易の優位性を排除しようと

している。

造船・海運業界に及ぼす影響

対米投資を巡って日韓の対応は分かれている。日本は、日米合意時に「造船を含む9分野で日本企業が投資を行う」と政府が発表した。ただ、国内造船業界からは、「高い人件費と技術の乏しい米国で造船の再生は難しい」「日本国内で米艦船の修繕を拡大するのが現実的」などの見解が報じられている。

一方、韓国は造船分野で1,500億ドル(約22兆円)もの投資を打ち出した。韓国政府は、過去の造船不況時に造船会社に巨額の金融支援を実施し、手厚く支えてきた歴史がある。今回も造船会社の米国進出を強力に後押しし、商船や艦船などの需要を取り込もうとしている。ちなみに、韓国大手造船のハンファグループは、昨年12月に米国のフィリー造船所を買収している。

海運の状況をみると、8月に中国を除く各国向けの相互関税が発動した(中国向けは一時停止期間が延長)が、コンテナ船は7月までに駆け込み需要が発生し、荷動きが堅調に推移した。その後は輸送需要の減少と新造船の投入などにより、需給は軟化している。例年、秋以降は年末商戦向けの輸送需要が活発化するが、10月に米国が中国関係船に入港料を課す予定で、「影響がどの程度出るか見通しがつかない」(コンテナ船主)との見方もある。

また、自動車運搬船は、前述した米国港湾への入港料が当初発表より減額されたものの、大型船では1隻当たり数千万円に※2上るとみられ、事実上の追加関税となる。自動車運搬船で高いシェアを

誇る日本の大手海運会社にとってはコスト増加となるほか、自動車メーカーや自動車部品メーカーにとっても影響は大きい。実行されるかどうかは不透明ながらも、見直しを求める声が強い。

※2 1台当たり150ドルとしていたが、6月6日に対象船の純トン当たり14ドルに変更された。

県内海事企業へのアンケート

調査の概要

県内の外航船主と外航船の新造を手がける造船会社を対象に、米国の関税政策や海事産業の振興策などが及ぼす影響についてアンケートで尋ねた。調査の概要は以下のとおり。

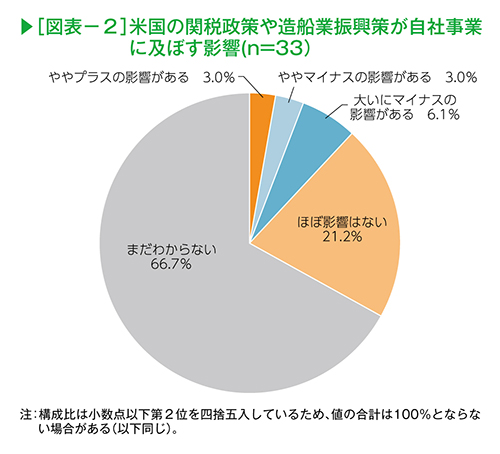

米国の政策が自社事業に及ぼす影響

米国の関税政策や造船業振興策が自社事業に及ぼす影響について尋ねたところ、「まだわからない」が22先(66.7%)、「ほぼ影響はない」が7先(21.2%)で多数を占めた。理由として多くの船主から「政策の先行きが不透明」「長期傭船主体でほぼ影響はない」「トランプ氏が退任するまで、あと3年は辛抱」などの意見が聞かれた(図表−2)。

また、「ややプラスの影響がある」は1先のみ(3.0%)で、「日本の造船所への発注量の増加やシェア拡大が期待される」(造船)、「駆け込み需要で市況が上向く」(船主)などの見方があるようだ。一方、「大いにマイナスの影響がある」は2先(6.1 %)、「ややマイナスの影響がある」は1 先(3.0%)で、その理由として「自動車部品を運ぶコンテナ船への影響が出ている」「物流停滞や船腹過剰が運賃・傭船料の低下につながる懸念がある」(いずれも船主)などの意見があった。

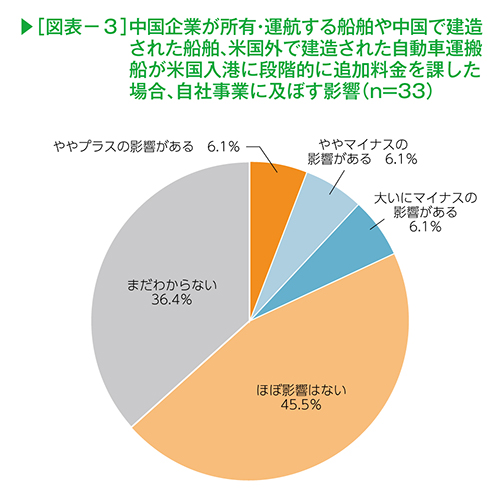

中国関連船舶等に対する影響

中国企業が所有・運航する船舶、中国で建造された船舶、米国外で建造された自動車運搬船の米国入港に段階的に追加料金を課した場合に自社事業に及ぼす影響について尋ねたところ、「ほぼ影響はない」が15先(45.5%)、「まだわからない」が12先(36.4%)だった(図表−3)。

理由について、「中国建造船は保有していない」「自動車運搬船を保有していない」(船主)などが多かった。また、「中国から日本へ発注先がシフトすることは考えられるが、各造船所は数年先までの受注残があるため、どうなるかわからない」(造船業)といった意見もあった。

「ややプラスの影響がある」(2先・6.1%)の理由として、「ジャパン・プレミアムがつく(日本建造船が傭船料や売船価格の交渉などで優位になる)可能性がある」(船主)という声があった。

一方、「大いにマイナスの影響がある」(2先・6.1 %)と「ややマイナスの影響がある」( 2 先・6.1%)を合わせて、4先がマイナスの影響があると答えた。「中国で新造船建造予定がある」「船種・船型による程度の差はあるが、中国で建造された船が対象になれば、様々な影響が出そう」などの意見があった。また、「中国が新造船価を下げてくれば、日本との船価差がさらに拡大し、日本の造船所はますます弱体化する」と不安視する回答もみられた。

日米協力のメリット

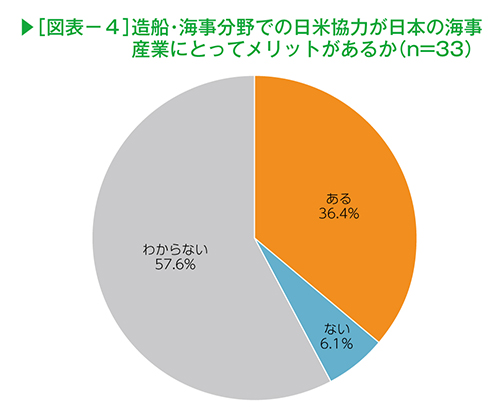

造船・海事分野での日米協力が日本の海事産業にとってメリットがあるかどうか尋ねたところ、「ある」が12先(36.4%)、「ない」が2先(6.1%)、「わからない」が19先(57.6%)だった(図表−4)。

自由意見では、「感覚的なものになるが、悪い影響はなさそう」(船主)という意見があった。

一方、「米国に直接的な投資は考えにくい」(造船業)や「一般商船への影響は小さい」「日本の修繕ドックは余力がない。米国の艦艇の修繕を拡大すれば、外航船だけでなく内航船の修繕にも影響が出る」(いずれも船主)などの意見もみられた。

愛媛の海事産業の現状と課題

自社に及ぼす外部環境の変化

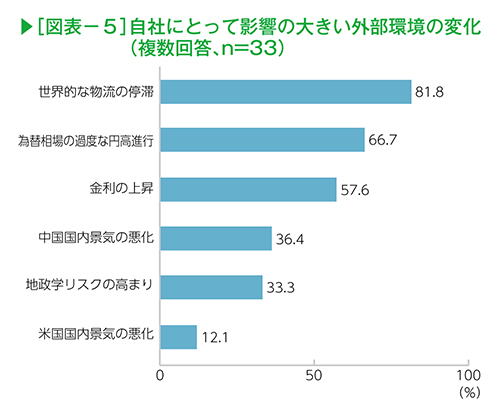

では、自社にとって影響の大きい外部環境の変化は何なのかを尋ねたところ、「世界的な物流の停滞」が27先(81.8%)で最も多かった(図表−5)。次いで、「為替相場の過度な円高進行」(22先・66.7%)、「金利の上昇」(19先・57.6%)、「中国国内景気の悪化」(12先・36.4%)、「地政学リスクの高まり」(11先・33.3%)などとなった。

具体的には、「荷動きの鈍化や市況が悪化した結果、傭船料の低下につながる」、「トランプ発言や相互関税などに左右され、為替変動のトレンドがつかめなくなっている」、「かつて1ドル=120円は円安だったが、最近の相場感覚に慣れてしまえば、超円安時期に決めた船は、採算割れになる可能性がある」(いずれも船主)といった意見も聞かれた。

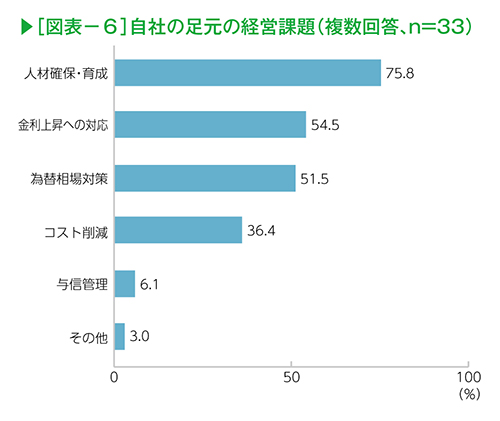

自社の足元の経営課題

自社の足元の経営課題について尋ねたところ、「人材確保・育成」が25先(75.8 %)で最も多かった(図表−6)。次いで、「金利上昇への対応」(18先・54.5%)、「為替相場対策」(17先・51.5%)、「コスト削減」(12先・36.4%)などとなった。

人材面に関しては、「高度化する船舶管理の人員の確保」や「乗船経験のある船舶管理者を外国人船員で補充している」など、船舶管理者について課題に挙げる船主が少なくない。また、造船人材については、「IRC Monthly」2024年11月号および2025年3月号で『事務職は6割弱、技術者・技能者は8~9割の企業で人手不足』の状況にあるように、多くの造船会社にとって人材の確保・育成は、重要な課題となっている。

金利や為替相場に関しては、「為替・⾦利が動いた時、どのように⾦融コストを下げることができるか、常に悩んでいる」という船主がいる一方、「収入・支払ともにドルに固定し、為替リスクをなくしている」先もみられた。

~外航船主とスイスフラン~

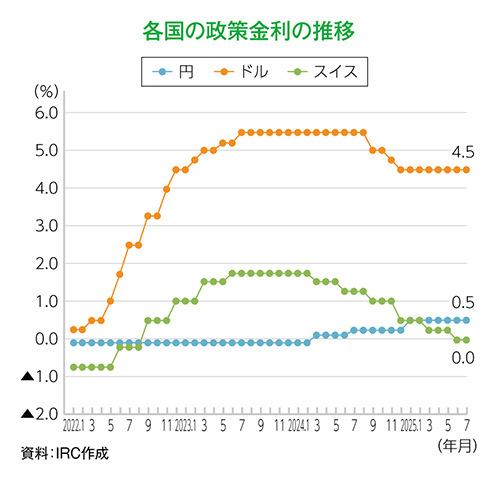

外航海運は、船価の設定や傭船料収入の多くが米ドル建てのため、日本の造船会社や外航船主の業績は、対米ドルの為替相場に大きく左右される。

そうしたなか、外航船主からスイスフランの動向に注目が集まっている。ここ数年、米ドルが金利高で調達コストの負担になっている一方、「史上最低の金利」水準にあるスイスフランの存在感が高まっているためだ。ある船主は「借入は強い通貨ほどよい。今はスイスフランのみ」と話す。他方「金利は低いが、歴史的なスイスフラン高で為替リスクになっている」と指摘する船主もいる。

海事産業のなかでも、「外航船主は最も為替相場や金利の変動に敏感」と言われる。円・ドル・スイスフラン。それぞれの通貨のメリット・デメリットを見極め、タイムリーかつ慎重な通貨選択が迫られている。

愛媛の海事産業クラスターの維持・発展に向けて

米国の関税・貿易政策の直接的影響は小さいながらも、金利・為替相場の動向や人手不足、コスト上昇など、愛媛の外航船主・造船会社を取り巻く環境は厳しさを増している。今後に向けて、愛媛の海事産業クラスターの維持・発展に必要なことは何かを尋ねた。

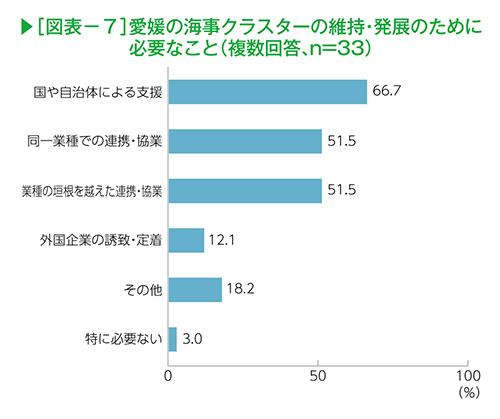

その結果、「国や自治体による支援」が22先(66.7%)で最も多かった。次いで、「同一業種での連携・協業」と「業種の垣根を越えた連携・協業」がそれぞれ17先(51.5%)などとなった(図表−7)。

その理由として、「環境対応や船舶のDXを進めるには、国による研究開発の支援・協力が不可欠」、「外国人材の活用は、ブルー(技能者)だけでなくホワイト(技術者・事務職)にも必要」(造船業)などの意見があった。また、船主からは「今治の人口減少はますます進む。人口減少対策の観点から、海事産業への支援が望まれる」、「船主にとって、金融のバックアップが最重要」「健全な国際競争のための税制改革が必要」といった船主からの要望も聞かれた。

おわりに

トランプ政権が打ち出す様々な政策により、日本のみならず世界が翻弄されている海運・物流業界。多大なる不確実性に対して、愛媛の外航海運・造船事業者の多くは今のところ「静観」しているものの、課題は山積している。引き続き、米国の政策や国内・愛媛の海事産業の動向について、注視していく必要がある。

一覧へ戻る