【税務編】

超富裕層に対する追加課税措置

公開日:2025.10.08

和泉会計事務所 税理士 和泉 真紀夫

Q. 近年、不動産や自社株を売却して巨額の所得を得る富裕層が、15%前後の低い税率(分離課税)となり、一方で、給与所得者には最大で45%の累進課税が適用されています。富裕層に対する追加課税措置について教えてください。

A. 令和5年度税制改正において、税負担の観点から「極めて高い水準の所得に対する負担の適正化措置(通称:ミニマムタックス)」が盛り込まれ、令和7年以後の所得税について適用されます。

INDEX

1.

制度趣旨制度趣旨

わが国の所得税は給与所得など総合課税となる所得の税率は5%から45%の累進課税制度が採用されており、所得が増加するにつれて税率が高くなる仕組みです。一方、金融所得の税率は一律20.315%(所得税15%、住民税5%、復興特別所得税0.315%)で固定されます。上記の税率の違いにより、金融所得が多い高所得者は所得税負担率が低くなる傾向があり、本特例が導入されることとなりました。

合計所得金額が1億円を超える高所得者層では、分離課税の仕組みにより、総合課税における高い累進税率よりも低い税率が適用される金融所得等の全体に占める割合が高いこと等を要因に、所得税負担率が低下するという、いわゆる「1億円の壁」が問題視されていました。(「1億円の壁」とは、所得金額が1億円を超えると金融所得が多くなり、所得税負担率が低下する傾向のことをいいます。)

そこで令和5年度改正において、おおむね平均的な所得水準として30億円を超える高所得者を対象として同特例が創設され、令和7年分の申告から適用されます。

所得水準30億円以下であっても!?

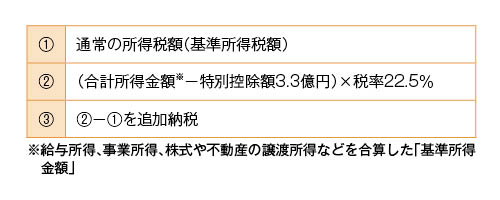

「特定の基準所得金額の課税の特例」では、個人のその年分の基準所得金額が3億3,000万円を超えるものについては、その超える部分の金額の22.5%に相当する金額からその年分の基準所得税額を控除した金額に所得税が課されます。(下図参照)

同特例の課税標準である「基準所得金額」は、総合課税の所得金額と分離課税の対象となる確定申告を要しない配当所得等及び上場株式等の譲渡所得が含まれます。一方、エンジェル税制などのスタートアップ再投資やNISA関連の非課税所得は含まれないこととされています。

基準所得税額は、申告不要制度を適用する所得を除いて計算した場合の申告書に記載する所得税及び復興特別所得税の額と申告不要制度を適用した所得に係る源泉徴収税額を合計した「通常の所得税及び復興特別所得税の額」を指します。

すなわち、基準所得金額から3億3,000万円を差し引いた額の22.5%に相当する金額が基準所得税額を超えた場合にその差額分の申告納税が生じるため、必ずしも所得水準が30億円を超えない場合でも、総合課税所得と分離課税所得の多寡によっては適用対象となる可能性があります。相続やM&Aで不動産や自社株を売却した方や、上場株式の譲渡や配当があり高額な利益が出た場合などは思わぬ課税が生じる可能性があるため注意が必要です。

一覧へ戻る