【税務編】

退職所得の源泉徴収票等提出範囲の見直し

公開日:2025.09.22

和泉会計事務所 税理士 和泉 真紀夫

Q.令和7年度税制改正により、「退職所得の源泉徴収票・特別徴収票」の提出範囲が見直されたと聞きました。詳しく教えてください。

A.令和8年1月以後に退職所得を支払う場合は、「退職所得の源泉徴収票・特別徴収票」の提出範囲が役員から全ての受給者(居住者)に拡大されるため、受給者が従業員の場合も提出が必要となります。

INDEX

1.

改正内容改正内容

令和7年度税制改正により、「退職所得の源泉徴収票・特別徴収票」の提出範囲が見直されました。

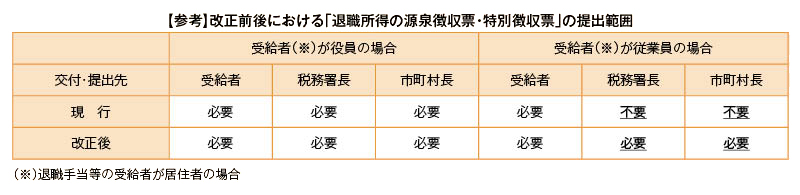

現行は、退職手当等の支払者である会社が、「退職所得の源泉徴収票・特別徴収票」を税務署長と市町村長に提出する必要があり、その対象者は、受給者(居住者)が“役員”の場合のみとなっています(この場合の役員には相談役、顧問その他これらに類する方が含まれます)。

改正後は、提出範囲が“全ての居住者”に拡大するため、受給者が従業員の場合も提出が必要になりました。適用は、令和8年1月1日以後に支払う退職手当等に係る源泉徴収票等からとなります。

「退職所得の源泉徴収票・特別徴収票」は、源泉徴収義務者である会社が、居住者である従業員や役員に退職手当等を支給する場合に作成が必要となり、国税に係る退職所得の源泉徴収票と、地方税に係る特別徴収票の兼用様式となっています。

現行は、退職手当等の受給者が“法人の役員”の場合、①受給者交付用、②税務署提出用、③市町村提出用の計3通を作成し、それぞれに交付・提出する必要があります。受給者が“法人の役員以外(従業員)の場合は、②の税務署への提出、③の市町村への提出は不要とされているため、①受給者交付用のみを作成・交付すればよいとされています。

改正後は、受給者が「居住者」に該当する場合は、①②③すべての交付・提出が必要となります。つまり、受給者が役員か従業員かにかかわらず、いずれも税務署長と市町村長への提出が必要になります。

退職金の支払日ベースで適用

提出範囲の見直しは、「令和8年1月1日以後に支払うべき退職手当等」から適用されます。

退職日ベースではなく、支払日ベースで判断する点に注意が必要です。例えば、令和7年12月末に会社を退職する従業員に、退職手当等を令和8年1月中に支払う場合は、その従業員に係る「退職所得の源泉徴収票・特別徴収票」を税務署長と市町村に提出する必要があります。

なお、令和7年度改正では、提出期日については見直しが行われていません。現行と同様、原則として退職後1か月以内に、受給者交付用を本人に、税務署提出用を所轄税務署長に、市町村提出用を受給者の住所地(支払年の1月1日現在)の市町村長にそれぞれ交付・提出する必要があります。

一覧へ戻る