景況感は一時的に改善、先行きはコスト高や賃金上昇などから慎重な見通し

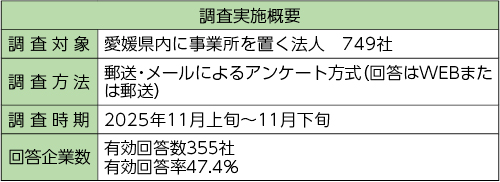

第76回愛媛県内企業業況見通し調査

~2025年下期実績見込みおよび2026年上期見通し~

公開日:2025.12.25

菅 正也

要旨

1.愛媛県内企業の2025年下期(7~12月)の業況判断DIは、日米関税交渉が合意に至ったことによる警戒感の低下や好調なインバウンド需要を背景に、▲12(前期比5ポイント改善)となった。

2.2026年上期(1~6月)見通しの業況判断DIは、物価高や賃金上昇が続くとの見通しから慎重な見方をする企業がみられ、▲19(2025年下期比7ポイント悪化)となった。

3.2025年下期の設備投資実施企業の割合は、前期比0.6ポイント上昇し42.4%となった。2026年上期は、41.2%と2025年下期比1.2ポイントの低下となったがほぼ横ばいであり、2024年上期から続いた低下傾向に下げ止まりの兆しがうかがえる。

4.2025年下期の採算DIは+39(前期比7ポイント悪化)、資金繰りDIは+24(前期比6ポイント悪化)となり、ともに低下した。2026年上期見通しでは、採算DIが+43と2025年下期比4ポイント改善するも、資金繰りDIは同横ばいの+24となり、資金調達環境は慎重な見方となった。

はじめに

2025年4月~6月期のGDP速報(2次速報値)によると、実質GDP成長率は前期比+0.5%となった。一方、2025年7~9月期(改定値)は、輸出減や設備投資の落ち込みなどが全体を押し下げ、同▲0.6%と6四半期ぶりのマイナス成長となった。県内経済は、生産や住宅着工など一部に弱い動きがみられるものの、全体としては緩やかに持ち直している。懸案だった日米関税交渉は一応の合意に至ったものの、長引く物価高など先行きには不透明感も残る。こうしたなか、県内企業の業況等を把握するためアンケートを実施した。

業況判断DI

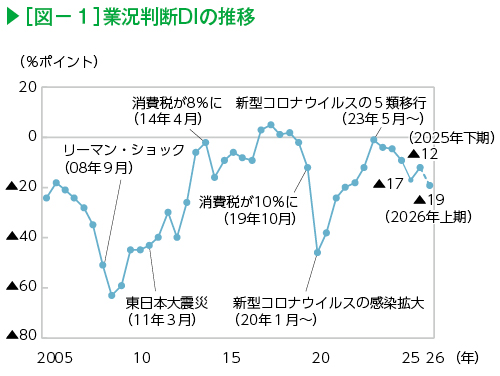

業況判断 DIの推移

~新型コロナ5類移行時以来の改善~

業況判断DIは実績、見通しともに悪化が続いてきたが、2025年下期は新型コロナ5類移行時以来、5期ぶりの改善となった。しかしながら、依然としてマイナス圏で推移している(図−1)。

2025年下期実績

~製造業、非製造業ともに改善~

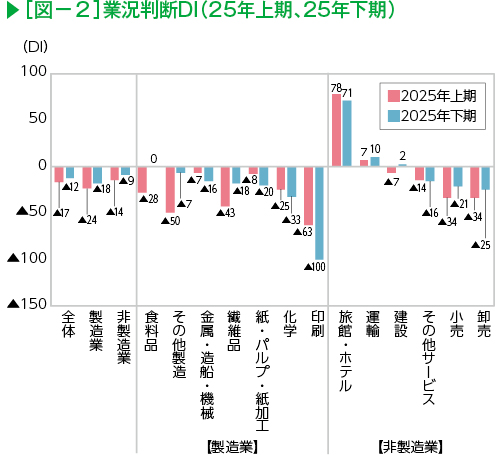

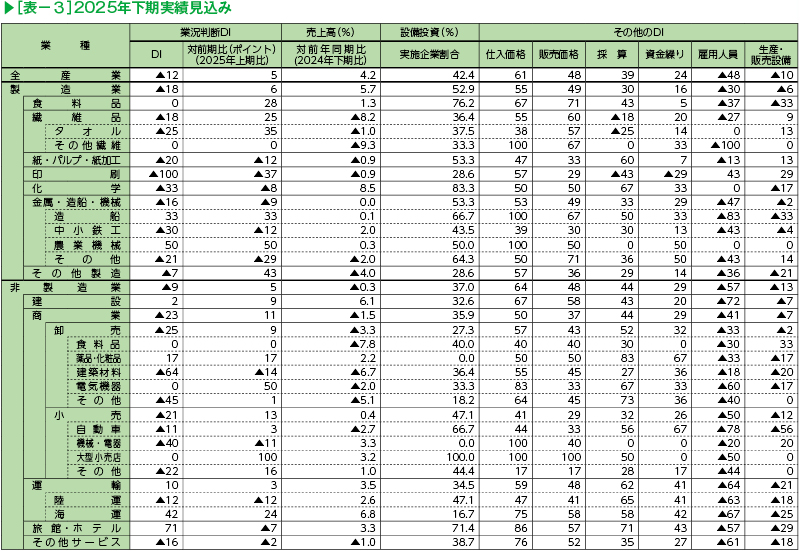

✓ 2025年下期の業況判断DIは、▲12(前期比5ポイント改善)となった(図−2)。

✓ 部門別にみると、製造業は▲18(同6ポイント改善)、非製造業は▲9(同5ポイント改善)となった。

2025年下期実績の業況判断DIは、前期比で改善したが、ほぼ全ての業種がマイナス圏である。

製造業では、インバウンド需要などを受けた「食料品」や、タオルを中心とした「繊維品」が改善となった。「印刷」は、原材料高や人件費上昇分が十分に価格転嫁できていないなどの要因で、同37ポイントの悪化となった。 非製造業では、「旅館・ホテル」「その他サービス」を除いて改善となった。「運輸」は海運を中心に堅調な市況(傭船料)を背景に改善した。「旅館・ホテル」は同7ポイント悪化したものの、好調なインバウンド需要に支えられ、+71と高水準を維持した。ただ、ビジネス需要が中心の一部施設では弱さがみられた。

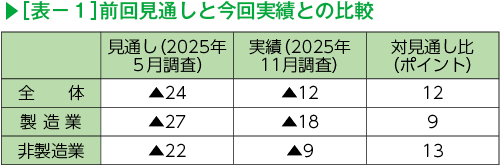

前回調査時の見通しと今回実績を比較すると、製造業、非製造業ともに上振れした(表−1)。回答企業が異なるため単純比較は出来ないが、トランプ関税への警戒感の低下や仕入価格に落ち着きがみられた影響が考えられる。

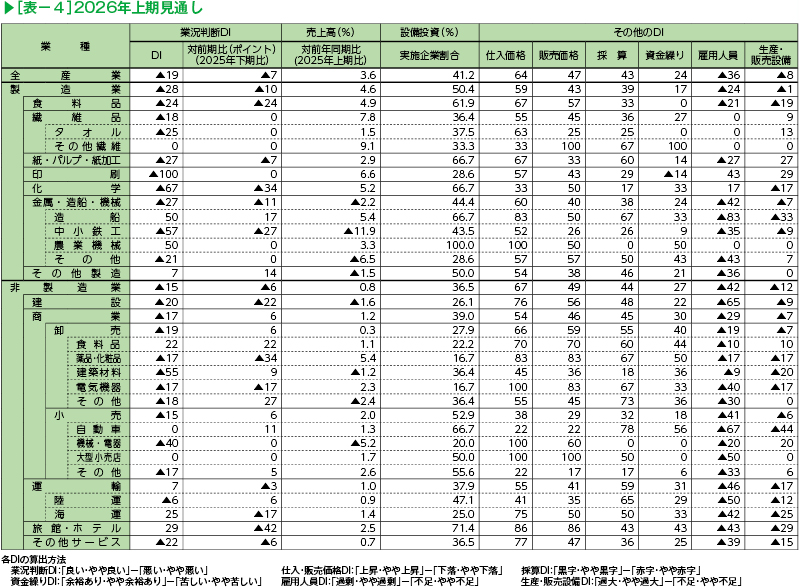

2026年上期見通し

~製造業、非製造業ともに悪化~

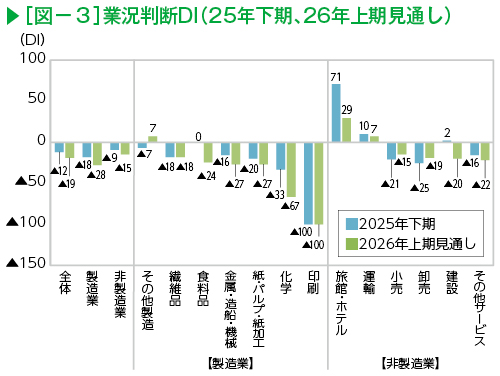

✓ 2026年上期見通しの業況判断DIは、▲19(2025年下期比7ポイント悪化)となった(図−3)。

✓ 部門別にみると、製造業は▲28(同10ポイント悪化)、非製造業は▲15(同6ポイント悪化)となった。

2026年上期見通しの業況判断DIは、ほとんどの業種で悪化となった。

製造業では「その他製造」を除いて悪化または横ばいの見通しとなった。「食料品」は12月からの最低賃金引き上げと高止まりする原材料費の影響から同24ポイント悪化の▲24となった。「印刷」は資材高騰が続いているなかで価格競争を強いられ、横ばいの▲100となっており、厳しい見通しが続いている。

非製造業は、「卸売」「小売」を除く業種で悪化となった。「旅館・ホテル」では、人手不足による宴会の受け入れ調整や、日中関係の緊迫化によって中国人向けが主だった宿泊施設との値下げ競争の懸念などから、同42ポイント悪化した。「建設」は、同22ポイント悪化しプラスからマイナスに転じた。公共工事の減少見込みや「現場人材の不足から受注に対して慎重にならざるを得ない」との声が聞かれた。

売上高

2025年下期実績

~製造業は増収、非製造業は微減~

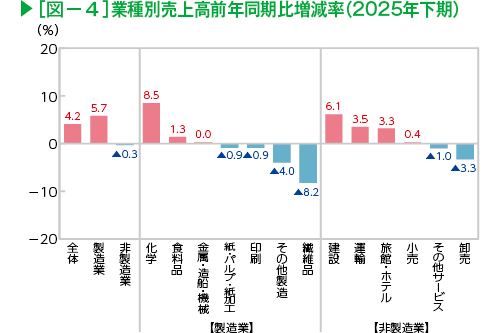

✓ 2025年下期の売上高は、前年同期比4.2%の増収となった(図−4)。

✓ 部門別にみると、製造業は同5.7%の増収、非製造業は同0.3%の微減となった。

2025年下期の売上高は前年同期比増収となった。

製造業では、前年の自動車メーカによる減産が回復した「化学」や、宿泊・外食需要に支えられた「食料品」で増収となった。「繊維品」は、衣料品向けが下期は来夏物の製造期間のため冬物より数量、単価とも落ち込むため減収となった。非製造業は、「卸売」が減収となった。住宅着工件数減少に伴う建築材料関連や、紙媒体の減少による紙関連卸で減収傾向がみられた。

2026年上期見通し

~製造業、非製造業ともに増収の見通し~

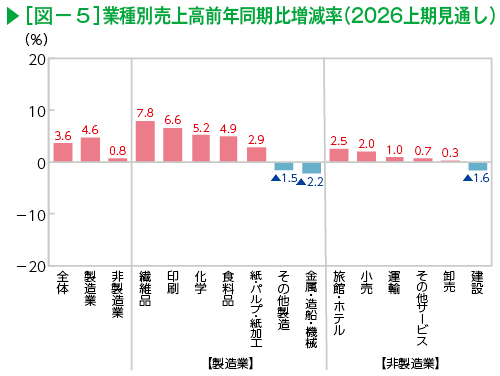

✓ 2026年上期の売上高見通しは、2025年上期比3.6%の増収となった(図−5)。

✓ 部門別にみると、製造業の見通しは同4.6%の増収、非製造業も同0.8%の増収となった。

2026年上期の売上高見通しは、引き続き増収が見込まれる結果となった。

製造業は、「繊維品」が来冬向け衣料品による単価上昇見込みから増収見通しとなった。一方、「金属・造船・機械」は設備投資案件の減少見込みなどから減収見通しとなった。非製造業は、「建設」のみ減収見通しとなった。資材高騰に伴い公共、民間ともに投資減少が見込まれ、また「案件が出たとしても人員面から抑制せざるを得ない」との声が聞かれた。

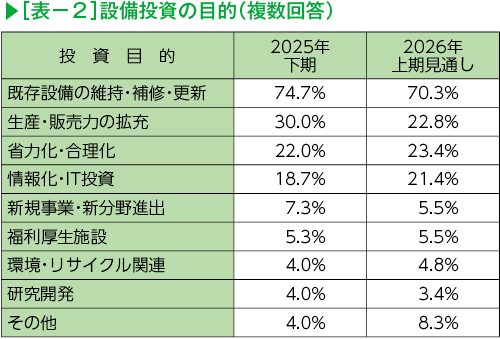

設備投資

~製造業、非製造業ともに上昇~

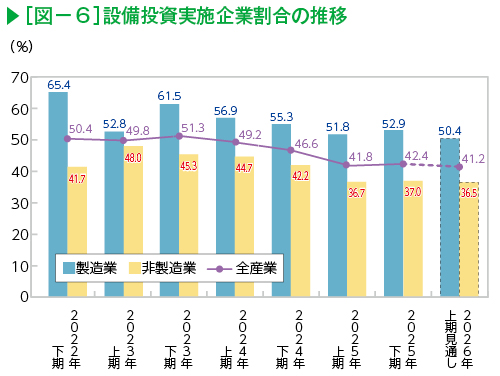

✓ 2025年下期の設備投資実施企業の割合は、前期比0.6ポイント上昇の42.4%となった(図−6)。

✓ 部門別にみると、製造業は同1.1ポイント上昇し52.9%、非製造業は同0.3ポイント上昇し37.0%となった。

✓ 2026年上期見通しは、同1.2ポイント低下の41.2%となった。

2025年下期に設備投資を実施した企業の割合は微増、2026年上期の見通しは再び低下しているがほぼ横ばいであり、2024年上期から続いた低下傾向に下げ止まりの兆しがうかがえる。

設備投資の目的別では、「既存設備の維持・補修・更新」が2025年下期、2026年上期見通しともに最も高かったが割合は低下している(表−2)。一方で、「省力化・合理化」「情報化・IT投資」がわずかながら増加している。納品先が拡大したある企業では、人員増加による人件費負担よりも省力化設備の導入を選択したり、また別の企業では、他社と差別化できないバックオフィス業務でIT化を進めるなどの取り組みがみられた。

その他の項目

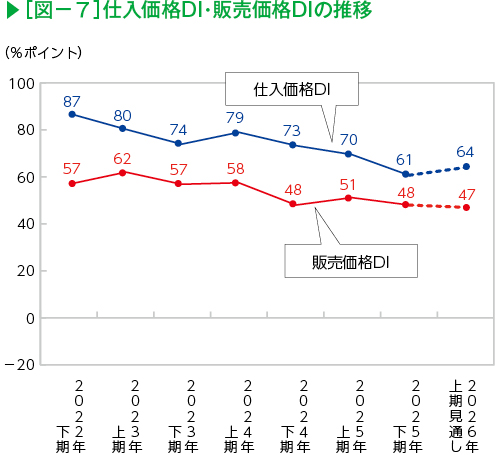

仕入価格DI・販売価格DI

~仕入価格DIは低下、販売価格DIも低下~

2025年下期の仕入価格DIは、前期比9ポイント低下の+61となった(図−7)。2026年上期見通しは、同3ポイント上昇の+64となっており、仕入れ価格の上昇圧力は続くとの見方が多い。

2025年下期の販売価格DIは、前期比3ポイント低下の+48となり、価格転嫁に停滞感がみられる(図−7)。2026年上期見通しは、同1ポイント低下の+47となった。価格改定の意向はありながらも、顧客の反応を懸念する声が聞かれた。

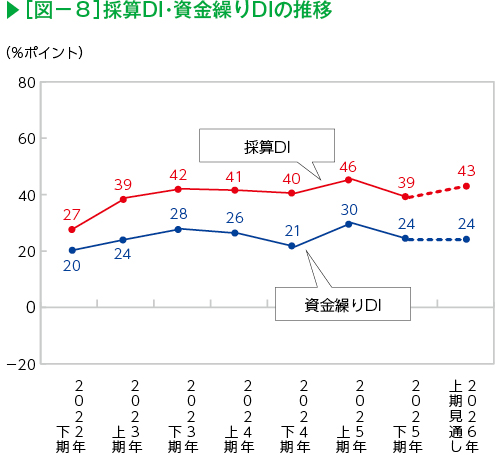

採算DI・資金繰りDI

~2025年下期の採算DI、資金繰りDIはともに低下~

2025年下期の採算DIは、前期比7ポイント低下の+39となった(図−8)。2026年上期の見通しは同4ポイント上昇の+43となっている。

2025年下期の資金繰りDIは、前期比6ポイント低下し+24となった(図−8)。2026年上期見通しは横ばいであった。

採算性には若干の改善見通しがあるものの、利上げ観測など資金調達環境に対しては慎重な見方がうかがえる。

おわりに

2025年下期の業況判断DIは、日米関税交渉が一応の合意に至ったことや好調なインバウンド需要を背景に5期ぶりの改善となった。しかしながら、2026年上期見通しにおいて、対前年比で売上高の増加を予想する一方で業況判断は悪化を見込んでいる。増収見通し以上のコスト高や人件費負担の影響から慎重な見方となっており、今回の景況感の改善は一時的だといえる。

来期も仕入コストや賃金の上昇が続くと予想され、また日中関係の緊迫化が長引けば新たな景気下押し要因となる可能性も懸念される。企業の採算性への影響を注視しつつ、高市政権が打ち出した物価対策と成長戦略が地方経済へ波及することで、個人消費と生産活動が県内経済を下支えすることを期待したい。

一覧へ戻る