愛媛県経済・産業の動き

〜今年をふりかえって〜

公開日:2025.12.09

調査部

概況

県内経済は一部で弱い動きがみられるが、緩やかに持ち直している

雇用・所得環境は改善が進むものの、消費者の節約志向が強まる

日本経済は、物価高の影響で実質所得が伸び悩むものの、雇用・所得環境の改善が続き、緩やかな回復基調となった。トランプ関税などの下押し要因により、輸出産業を中心に弱い動きも見られたが、大阪・関西万博の開催により国内外からの来訪者が増加し、観光産業は活況を呈した。

県内経済も緩やかに持ち直している。日銀松山支店が発表した短観9月調査によると、企業経営者の景況感を示す業況判断DIは、6月調査から1ポイント改善し+10となった。また、同調査の仕入価格判断DIは前回調査から横ばいの+51で、高水準となっている。販売価格DIも+32と高水準ではあるものの、仕入価格の上昇には追いつかない結果となった。IRCが9月に行った調査でも、価格転嫁の進展状況について「ある程度進んでいる(転嫁割合4割以上)」企業は46.1%にとどまり、「10割」できていると答えた企業は4.0%しかなかった。県内の最低賃金は大幅な引き上げが続き、雇用・所得環境は改善が進んでいるが、一方で、人件費増加による企業の負担も増加している。

生産は弱含んで推移しており、鉱工業生産指数をみると、「電気機械」や「パルプ・紙・加工品」などで前年を下回る傾向がみられた。

個人消費は緩やかに持ち直しているが、全国的に物価の高騰に賃上げが追い付かない状況が続いた。歴史的なコメ価格の上昇なども相まって、消費者の節約志向は強まった。こうした中、日用品や食料品を安価で取り扱うドラッグストアの販売額は好調に推移した。

住宅建設は4月の建築基準法、建築物省エネ法の改正による駆け込み着工により、3月の着工数が大きく増加した。一方、その後は反動減により、着工数は大幅な減少がみられた。駆け込み着工による影響は弱まっているものの、住宅価格の高騰も継続して需要を下押しし、前年を下回る水準で推移した。

公共工事は堅調に推移しており、10月までの請負金額を発注者別でみると、「独立行政法人等」や「市町」は前年を下回ったものの、「国」や「県」では増加している。

設備投資は日銀短観9月調査によると、2025年度の計画額は全体では前年度比3.2%減となった。資材価格高騰の影響から、設備投資計画を見直す企業もみられた。

雇用環境は人手不足を背景に、引き続き求人が求職を上回って推移している。一方で資材価格や人件費の高騰が企業利益を圧迫し、一部で求人を抑制する動きもみられた。また、宿泊・飲食業や小売業などでは、無人レジやスポットワークなどの活用が進められている。

以下、次ページより業種別動向をレポートする。

海面養殖

マダイ、ハマチともに在池尾数に左右される浜値相場が続く

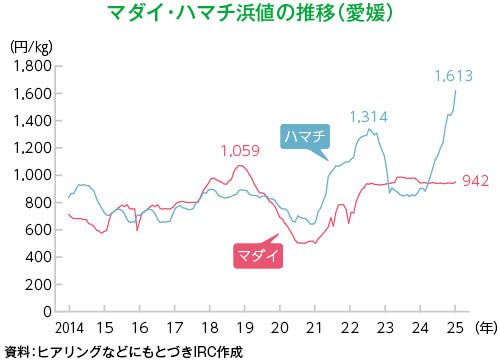

マダイの浜値は、2025年初頭の930円台/kg前後から直近9月の940円台/kg前後まで、比較的安定した水準を維持している。900円台の相場は37ヵ月連続となった。大型サイズの品薄感と全体的に少なめの在池尾数を背景に、相場はコロナ前高値水準の9割まで持ち直した。今後も在池尾数に左右される展開が予想される。

ハマチの浜値は、2024年下期から在池尾数の少なさを背景に上昇し始め、直近25年9月は1,600円/kg前後と最高値圏で推移している。猛暑による高水温のため、夏場の食欲減退からサイズは小型化している。冬の本格需要期を前に単価の上昇傾向は続く見通しだが、あらゆる食品、日用品が値上がりするなか、小売価格が上がり過ぎると店舗側に敬遠される懸念がある。

中国による日本産水産物輸入停止措置について、11月上旬に一旦は輸入再開されたものの再度停止されており、先行きの見通せない状況が続いている。

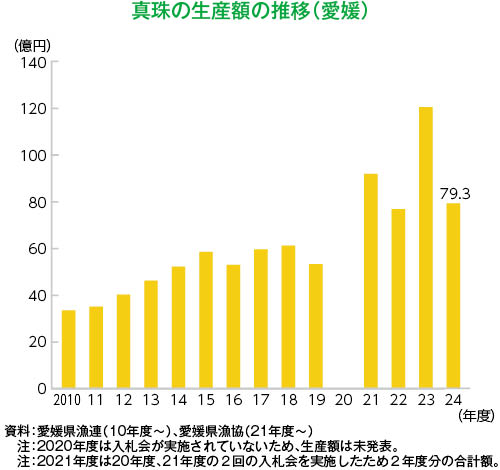

真珠は、愛媛県漁業協同組合(以下、愛媛県漁協)主催の2024年度入札会が予定通り実施された。数量は増加したものの、金額ベースでは79億3千万円と前年(120億4千万円)と比べて大幅に減少した。要因として、昨年の単価が高過ぎたことの反動や中国景気の落ち込みに伴う中国人の購買意欲減退の影響が考えられるが、例年並みの水準に戻ったといえる。愛媛県漁協によると「香港でのジュエリーショーは活気がなかったが、国内需要は祝い事やフォーマル用などが底堅い」とのことである。

製紙

衛生用紙は観光需要で業務用は好調

紙加工技術を生かした製品の用途開発・拡大が期待される

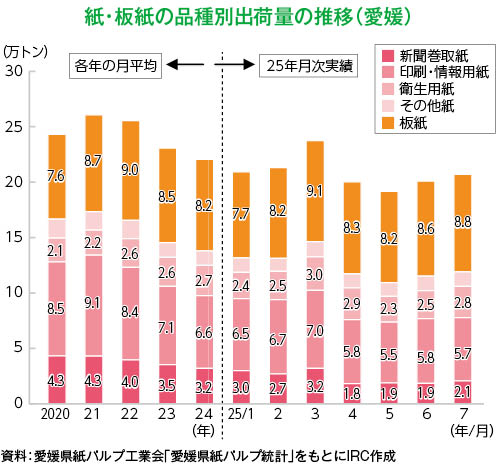

今年2月、新聞用紙で国内シェア4位を誇った丸住製紙が民事再生法の適用を申請、操業を停止した。ただし、これによる県内同業他社への影響は限定的とみられる。県内の紙・板紙の出荷量は、4月以降落ち込んでいる。

印刷・情報用紙の出荷量は、全国で前年同期(1~7月)比4.1%減、愛媛は同5.2%減となった。ペーパーレス化、電子媒体へのシフトが進んでいることが影響した。出荷量はコロナ前の19年比では、全国で32.6%減、愛媛は40.7%減であり、今後も需要減少が続く見通しだ。

新聞巻取紙の出荷量も減少が加速している。全国の出荷量は前年同期(1~7月)比21.1%減、愛媛は26.2%減だった。愛媛の出荷量は、丸住製紙の操業停止により4月以降大きく落ち込んでいる。近年はインターネット上にある無料の情報を閲覧するスタイルが幅広い世代で定着。世帯数はこの10年間で340万世帯増加する一方、紙媒体の新聞発行部数は1,750万部(41.3%)落ち込んでいる。

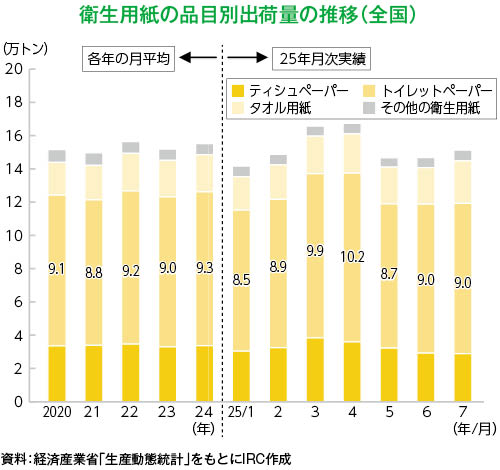

衛生用紙の出荷量は、前年同期(1~7月)比では全国で0.2%減となった。インバウンドや大阪・関西万博などの観光需要が旺盛で、宿泊施設や商業施設向けの業務用は好調だった。しかしながら、家庭用のトイレ紙やティシュは、人口減少や価格高騰の影響を受けて出荷量は減少した。

紙加工などは、段ボール原紙の需要に陰りが見える。通販利用の増加による需要増があるものの、天候不順による青果物の流通減少や加工食品などの値上げが影響している。

タオル

業務用・土産物需要は伸びたものの、ギフトやイベント用は低迷

綿糸価格は横ばい、加工賃や人件費、輸送費などのコスト高が続く

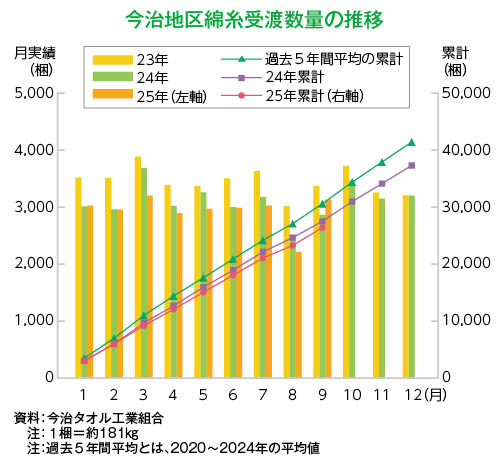

今年のタオル生産量は、今治地区綿糸受渡数量の推移をもとに推計すると、昨年(6,857トン)をやや下回る6,500トン前後となる見込みである。コロナ禍の2020年以降、生産量は減少が続いており、2019年比の生産量は3割以上落ち込んでいる。

用途別にみると、旺盛なインバウンド需要により、土産物や宿泊業向けのリネンなどが堅調で、「インバウンド需要は、コロナ前を上回る勢い」との見方が多い。個人向けの雑貨やアパレルなどを充実させ、自社ブランドで販売して収益を高めているメーカーもみられる。輸出も好調で、特に韓国向けの高級な「今治タオル」の引き合いが増えている。一方、生産量の大半を占めるOEM(相手先ブランドによる生産)やギフト・イベントなどの需要は低迷している。「ギフトは厳しい。イベントは小規模化に加え、中国のタオル業者が安価で短納期で受注している」との声が聞かれた。

採算面をみると、綿糸価格(20番手)は昨年来、横ばいで推移している。染色加工賃や人件費などのコストも総じて上昇しているが、自社販売比率を高めて、価格転嫁・値上げを進めている。「紡績会社が撚糸の国内生産量を減らし、原料調達面での懸念がある」との声も聞かれた。

今治タオル工業組合は、生産しているメーカーにスポットを当て、普段もの作りを行うメーカーとユーザーが直接交流できる期間限定イベント「今治タオルメーカーポップアップ」を東京都の南青山店で開催している。開催回数は20回にのぼり、「今治タオル」ブランドが多くの消費者に浸透するなか、個別メーカーの認知度を高めて、販路拡大や収益向上につながることが期待される。

一般機械・金属製品・鉄鋼業

大手企業の設備投資控えにより受注環境は例年並みに落ち着く

賃上げ部分の価格転嫁の進展に期待

主要原材料となる鋼材価格は、春先以降下落基調で推移している。

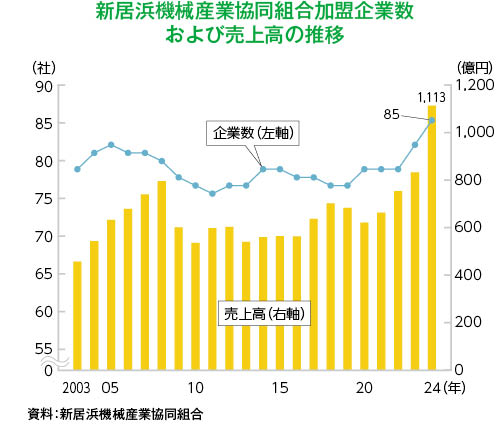

新居浜機械産業協同組合の組合員企業の売上高は、全体では新規加入企業があって増加したが、新規加入分を除くとやや減少。トランプ関税による大手企業の設備投資控えによる間接的影響もあり、例年並みの受注環境に落ち着いている。

産業・運搬荷役機械の分野のうち、建設機械は国内外ともに昨年に比べると需要が減少した。海外向けは欧州向けが伸びているが、北米向けで関税の影響の様子見が続くことなどを背景に減少している。国内は、製品価格の値上げで購入を控える動きが続いた。

産業機械や工作機械は、半導体製造装置関連の受注がやや不調だった。中国の自国生産と景気減速が影響している。その他工場や倉庫の自動化、高効率化のニーズはあるが、昨年に比べると落ち着いた受注環境だった。

運搬荷役機械(クレーン)は、造船所向けのクレーンが好調で、2026年も引き続き受注環境は良さそうだ。

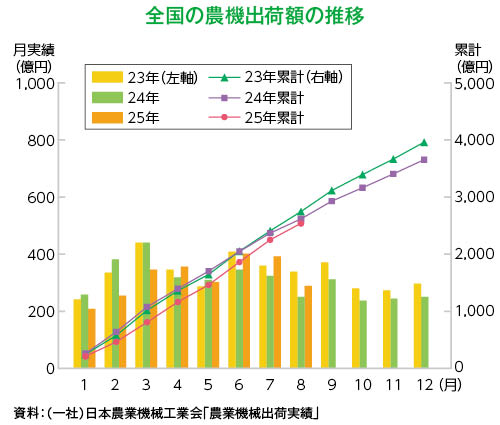

農業機械の出荷額は、年初は前年を下回る水準が続いたが、米価格上昇による農家の投資意欲回復で、夏以降の出荷額は持ち直しの傾向にある。

工場設備・メンテナンスの分野では、住友化学の新居浜工場向けが不調だった。しかしながら、地場業者はフル稼働の千葉・大阪工場のメンテナンスを取り込むことで新居浜工場の減少分をカバーした。

造船

地場大手:3~4年分仕事量を確保、国の造船業再興に注目度高まる

地場中堅:近海貨物船・ケミカル船などの受注量を増やす

地場中小:数年分の仕事量を確保するも、船台・人手不足の状況

造船業界は、大手を中心に3~4年程度の潤沢な仕事量を確保している。船価は資機材価格・人件費などの高騰もあり、高止まりしている。日米協力を背景にした、日本の造船業再興に注目度が高まっている。

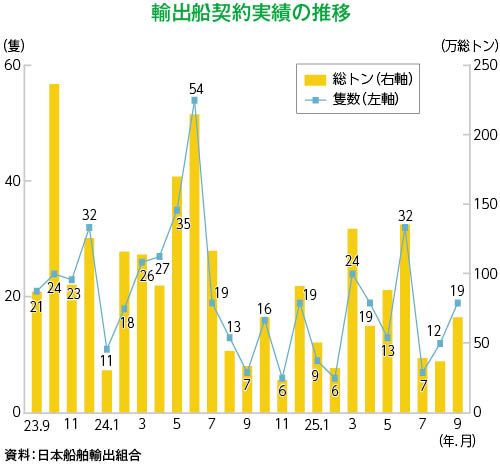

1~9月の輸出船契約実績をみると、93隻・432万総トンで前年同期比31.0%減だった。数年先まで船台が埋まり、船価の高騰や環境規制・新燃料船の動向が不透明なことなどを背景に、引き合いは低調に推移した。船種別にみると、バルカー(ばら積み船)が全体の8割を占めた。その他、昨年までは少なかった大型タンカー(VLCC)は受注したが、世界的に需要が増大しているLNG船は、今年も日本の造船所は受注できなかった。

遠洋船主体の地場大手造船所では、3年半~4年程度の手持ち工事を有している。主力のバルカーやコンテナ船、自動車運搬船などを建造し、高い操業率を維持した。6月には今治造船が、ジャパンマリンユナイテッド(JMU)を子会社化した。規模のメリットを発揮し、中国・韓国に対抗する体制を強化した。

近海船主体の地場中堅造船所は、2~3年程度の手持ち工事を有している。貨物船やケミカルタンカーなど、豊富な建造実績のある船種・船型で安定した仕事量を確保している。

内航船主体の地場中小造船所は、過去にない2~3年程度の手持ち工事を有しており、一部の造船所では、引き合いベースで4~5年先の案件を持っている。一方、船台・人手不足のために建造体制を縮小する動きもみられる。

⽇本船主協会、⽇本造船⼯業会、⽇本中⼩型造船⼯業会、⽇本舶⽤⼯業会の海事4団体は、政府・与党に「我が国造船業再生に向けたお願い」を提出した。2035年の建造能力1,800万総トン確保に向けて、必要な支援規模と支援割合を備えた『基金』の創設と、即時償却等の税制面の設備投資支援など5項目を求めた。国土交通大臣は、「造船業の重要性を踏まえ、前向きに取り組む」と前向きな発言をしており、具体的にどのような手当てがなされるのか注目される。

海運

外航:米国の通商政策が県内船主へ与える影響は限定的

内航:荷動きは前年並みで推移、傭船料は上昇するも船主経営は厳しい

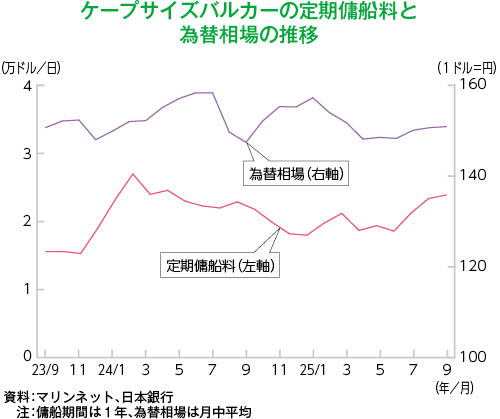

遠洋は、主力のバルカー(ばら積み船)の荷動き・市況をみると、バルチック海運指数(BDI)は、年明けに700台まで低下したが、9月時点では2,000台前後まで回復した。大型のケープサイズの定期傭船料(傭船期間1年)鉄鉱石の輸送が堅調に推移し、年後半には採算ラインを上回る25,000ドル/日前後まで上昇した。中小型のパナマックスやハンディマックスなどは、中国経済の減速を背景に低水準で推移した。

コンテナ船・自動車船は、米国通商代表部(USTR)が中国関係船や非米国建造船に対して課した「特別入港料」徴収問題に翻弄された。10月末に1年間停止されることが発表されたが、再発動される可能性もあり、先行き不透明感は強く、今後の動向が注目される。

石油タンカーは、原油生産量の増加によって荷動きが活発化し、市況は堅調に推移した。一方、LNG船は新造船供給に輸送需要の伸びが追いつかず、船腹供給が過剰となって市況は大幅に下落した。

近海は、堅調に推移した。特に日本向けのバイオマス燃料(PKS:パーム椰子殻)の輸送需要が伸び、新造船竣工量も少なかったことから、市況は引き締まった。

外航船主の動向は、米国の通商政策の影響は、限定的で、先行き不透明で「静観」している先が多かった。中国建造船や自動車船を保有している一部の船主は、「マイナスの影響がある」との見方を示した。なお、足元の経営課題としては、「財務体質の強化や船舶管理者の確保・育成」などを挙げる船主が多かった。

内航の荷動きは、前年並みで推移した。自動車は、昨年に一部メーカーの認証不正問題による生産ラインの停止で生産・輸送量が減少した反動で増加した。雑貨で備蓄米輸送も目立った。タンカーは、製油所間の転送需要が増加し、航路延伸もあって船腹需給がタイトになった。他方、労働時間規制の強化もあって船員不足に拍車がかかり、停船する船もみられた。

内航船主の動向は、傭船料が物価高への対応や船員の確保・育成を図るために上昇傾向にあるものの、「コスト増に追いつかず、経営状況は厳しい」という声が少なくない。

観光

道後温泉宿泊客数はインバウンド増加によりコロナ前の水準を上回る

観光入込み客数は前年並み

訪日外国人観光客数は前年を大きく上回る

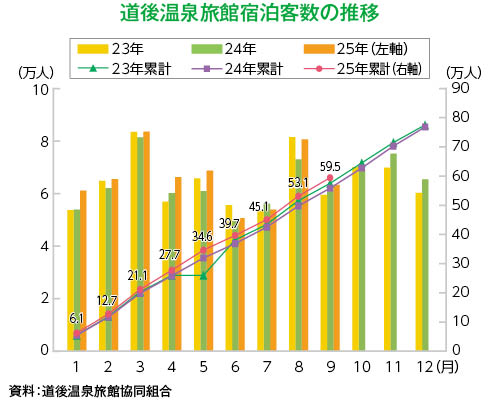

道後温泉旅館宿泊客数(1~9月)は、59万5千人(前年同期比+6.4%)で前年を上回った。2019年同期比でも5.8%増と、コロナ拡大前の水準を上回った。国内では、団体旅行の受け入れが増加したほか、国際線増便や円安の影響で、東アジアを中心としたインバウンドの増加により、堅調に推移した。

主要観光施設の入込客数(1~9月)は1,271万人(前年同期比+0.2%)と、前年並み。2019年比では9割程度まで回復した。エリア別でみると、東予地方は同+0.7%、中予地方は同+0.1%、南予地方は同+0.1%となった。

昨年に続き、国内観光需要が高まるなか、物価高の影響から居住地域内や隣接地域などを志向する傾向が強まった。

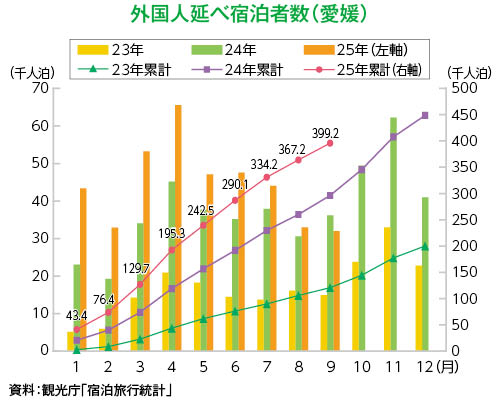

外国人延べ宿泊者数(1~9月)は39万9千人(前年同期比+33.4%)と、前年を大きく上回っており、2019年比では約2.5倍となった。昨年10月27日以降、国際線「松山-ソウル線」(週12便→週14便)、「松山-釜山線」(週3便→週7便)、「松山-台北線」(週2便→週3便)の増便がインバウンド需要の増加に大きく寄与した。現在、国際線は過去最多の週24便が運航しており、今後も東アジアを中心としたインバウンドの増加が期待される。

2025年11月、高市首相の台湾有事を巡る国会答弁を受け、中国政府は観光客や留学生に日本への渡航自粛を呼びかけた。県内の中国人宿泊客数は、インバウンド全体の1割程度にとどまっており、影響は限定的だと考えられるが、今後の動向には注視する必要がある。

一覧へ戻る