経営・実務Q&A

【税務編】

防衛特別法人税

公開日:2025.11.26

和泉会計事務所 税理士 和泉 真紀夫

Q. 令和7年度税制改正により「防衛特別法人税」が創設されたそうですが、概要を教えてください。

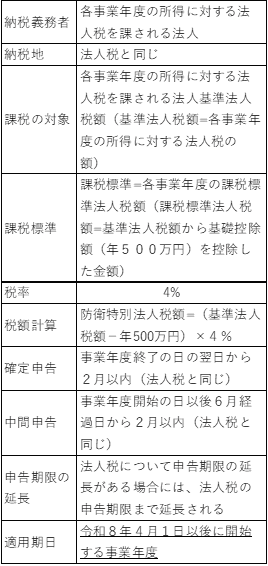

A. 我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法(防確法)が改正されて防衛特別法人税が規定されました。

INDEX

1.

概要概要

主な内容をまとめると下記のとおりです。

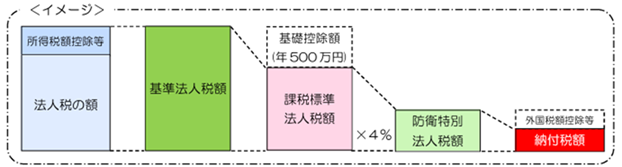

基準法人税額は、所得税額控除や外国税額控除等を適用しないで計算した法人税額とされていますので、法人税申告書の別表1の法人税額計のイメージとなります。そこから年500万円を控除して4%を乗じることになります。年500万円の基礎控除があるため、基準法人税額が500万円に満たない場合には税額は生じないことになります。

例えば、法人税額が2,000万円の企業であれば、そこから500万円を控除した1,500万円に対して4%が課されるため、60万円が防衛特別法人税として加算されます。制度の仕組み上、一定規模以上の企業に負担を求めつつ、中小企業に与える影響は小さくなるように配慮されている点が特徴です。

現在、地方法人税が課されていますが、地方法人税の計算とおおよそ同じイメージになります。

なお、防衛特別法人税は法人税額に税率を乗じることから所得を課税標準とする税金に該当し、税効果会計で使用する法定実効税率の計算に含まれることになります。

繰り返しになりますが、適用は令和8年4月1日以後に開始する各事業年度からとなります。計算方法などの詳細は国税庁HPよりご確認ください。

一覧へ戻る