【税務編】

社員旅行の税務上の取扱について

公開日:2025.10.31

酒井啓司税理士事務所 税理士 酒井 啓司

Q. 当社では社内でのコミュニケーション向上のため、社員旅行を企画しています。基本的に会社が持つこととし、個人も一部負担と考えているのですが、税務上の取扱を教えて下さい。

A. 会社の福利厚生の一環として行われる社員旅行については、給与課税されない一定の基準が設けられています。ここに注意して検討してください。

INDEX

社員旅行の経費性

法人が事業のために支出する経費は法人税法上、損金として処理することができます。この考え方に基づき、法人の事業として負担する社員旅行等に関する経費は福利厚生費として処理することが認められます。ただし、事業のためというよりも従業員・役員個人に対する経済的な利益につながる性格が強いと考えられる場合は、給与課税の対象となり、源泉所得税が課税されます。

支給対象が役員の場合には、役員賞与となり損金不算入となってしまいますから注意が必要です。社員旅行ではなく一定の勤続年数の従業員を対象に、個人の旅行費用を支出するケースもあります。この場合は、個人に対する支援になってしまい給与と同等の扱いになってしまいます。

また、役員だけで行う旅行、取引先に対する接待、供応、慰安等のための旅行、実質的に私的な旅行は給与(役員については役員賞与)、交際費等として処理すべきことになります。

具体的な取扱

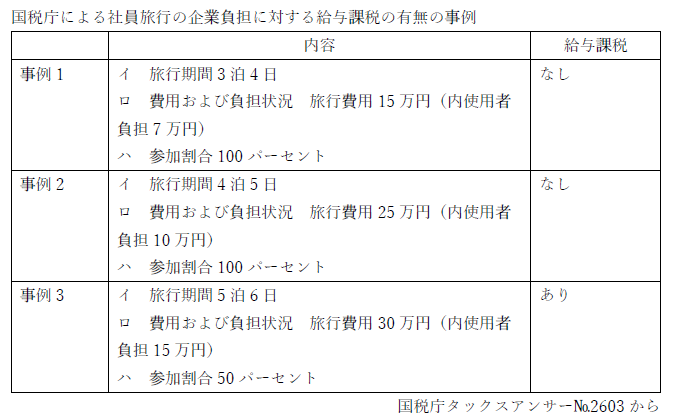

税務は、「社会通念上一般に行われているレクリエーション旅行と認められるもので、その旅行によって従業員に供与する経済的利益の額が少額の現物給与は強いて課税しない」という考え方です。これに基づいて、①旅行期間4泊5日以上(海外の場合には、目的地における滞在日数)、②参加割合50%以上などが給与所得課税を行わない基準とされてきました(次表を参照)。

これに対して、国税庁の最新の情報によると、「総務担当者が福利厚生規程に基づき全従業員を対象とした国内旅行を計画し、全従業員を対象に参加者を募集したところ、従業員の都合等により、参加割合は38%になった場合でも給与扱いにしなくて良いとされています。

この考え方は、最近の傾向として、従業員個人の意思を尊重し全員参加を求めないことが一般的になってきたこと、取扱が社内規程によるなど客観的であることなどが背景にあると考えられます。

社員旅行の本来の目的

社員旅行の本来の目的は、従業員のモチベーションアップなどにより、法人の事業につながることです。税務上もその点を考慮して、給与課税が行われないと考えます。その点を十分理解し、もし実施される場合は、現地では税金のことを忘れてしっかり楽しんで来て下さい。

一覧へ戻る